ma. 14 jun 2021

Vastgoedbedrijf Ascencio publiceerde vrijdag nabeurs een stand van zaken over de eerste helft van zijn gebroken boekjaar 2020/2021. De groep stelde daarbij niet teleur, vooral dankzij de terugname van reeds genomen voorzieningen in verband met Covid-19-gerelateerde huurherzieningen. KBC Securities-analist Wido Jongman zal zijn schattingen enigszins verlagen, maar handhaaft het “Houden”-advies en koersdoel van 51 euro.

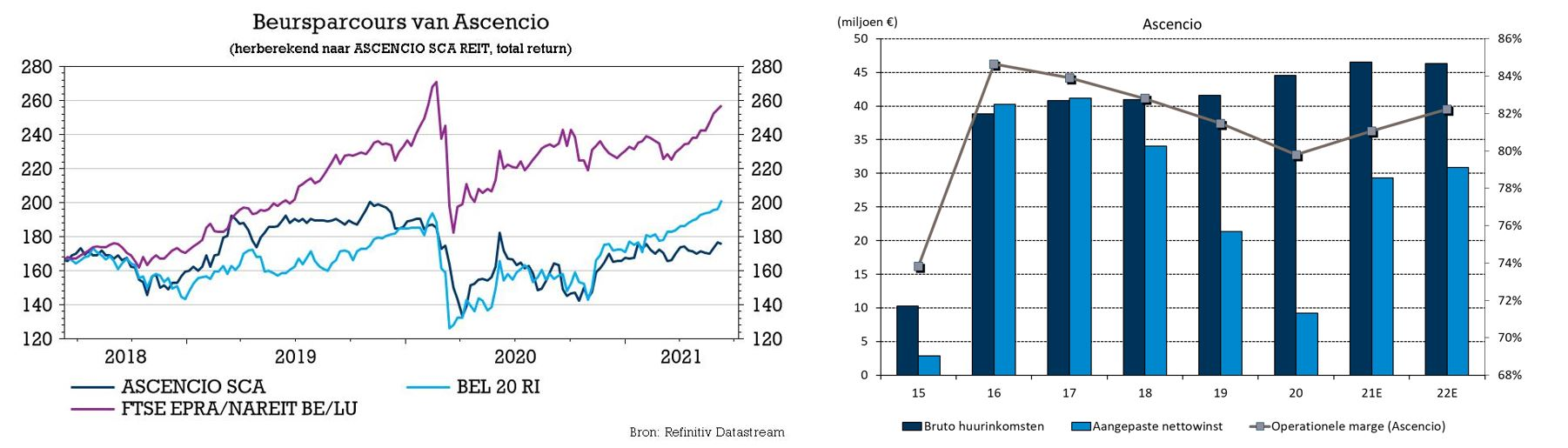

Halfjaarresultaten Ascencio

De cijfers over de eerste zes maanden van het gebroken boekjaar 2020/2021 lagen grotendeels in lijn met de verwachtingen.

- De brutohuurinkomsten stegen met 9,1% tot 23,15 miljoen euro, terwijl KBC Securities (KBCS) op 23,25 miljoen had gerekend. Die stijging weerspiegelde voornamelijk wijzigingen in de samenstelling van de groep.

- De nettohuurinkomsten gingen 6,4% hoger tot 22,48 miljoen en werden gedrukt door 667.000 euro aan Covid-19-gerelateerde voorzieningen voor huurverlagingen (2,9% van de huren) na de verplichte sluiting van enkele huurders. Dat betekent dat in het tweede kwartaal zo'n 214.000 euro van de in het eerste kwartaal genomen Covid-19-voorzieningen werden teruggedraaid. Daardoor kwamen de nettohuurinkomsten iets hoger uit dan de door KBC Securities verwachte 22,19 miljoen euro; analist Wido Jongman rekende immers op 117.000 euro lasten tegenover 224.000 euro gerapporteerde baten.

- De vastgoedkosten van 1,75 miljoen euro lagen in lijn met de verwachtingen, net als de algemene kosten van 2,1 miljoen euro.

- Het operationele resultaat vóór het resultaat op de portefeuille bedroeg 18,60 miljoen euro, goed voor een toename met 7,1% op jaarbasis (prognose KBCS: 18,31 miljoen).

Portefeuilleparameters

De bezettingsgraad van de portefeuille bedraagt 96,0%, wat een lichte daling is ten opzichte van de 97,7% eind september 2020. De Belgische en Franse portefeuilles bleven redelijk stabiel, maar als gevolg van het vertrek van winkelketen Worten in Valencia daalde de bezettingsgraad van de Spaanse portefeuille.

Het vertrek van deze huurder is toe te schrijven aan de gedeeltelijke overname van de activiteiten in Spanje door MediaMarkt. Ondanks de verbreking van de huurovereenkomst is het rendement echter gegarandeerd tot juni 2022.

Winst

Alles bij elkaar rapporteerde Ascencio een EPRA nettowinst van 15,24 miljoen euro, 4,4% meer dan een jaar eerder en boven de door KBCS verwachte 14,78 miljoen. De EPRA winst per aandeel bedroeg 2,31 euro tegenover 2,24 euro verwacht, wat vooral te danken is aan de terugname van voorzieningen in verband met aan Covid-19 gerelateerde huurherziening. De schuldgraad kwam uit op 50%, iets lager dan de verwachte 50,4%.

Volgens KBC Securities-analist Wido Jongman zoekt Ascencio nog steeds naar overnames, mogelijk in nieuwe landen zoals Polen, Portugal en Nederland. Gezien het profiel van de activiteiten denkt hij dat de schuldgraad ruimte biedt om dit met schulden te financieren. Maar door de grote concurrentie voor food retailactiva is het aannemelijk dat Ascencio het zal zoeken in non-food retailactiva buiten de stad.

Vooruitzichten

Ascencio verwacht dat de reële impact van corona in de eerste jaarhelft zich zal doorzetten tot het einde van het boekjaar. Het succes van de lopende vaccinatiecampagne zou voor de retailsector een zekere verbetering met zich moeten meebrengen.

“Deze pandemie heeft de ontwikkeling van de verkoop via diverse kanalen bij de klanten van Ascencio zeker aangewakkerd; het retailsegment aan de stadsrand is duidelijk aangepast gebleken aan de flexibiliteit van deze strategie. Deze troeven en het vooruitzicht op een economisch herstel zullen de groei in het retailsegment bevorderen en de aandacht opeisen van de financiële sector”, aldus het persbericht.

Gezien de goede resultaten in de eerste jaarhelft en de prestaties van de portefeuille verwacht Ascencio, zonder belangrijke onverwachte gebeurtenissen, een dividend te kunnen uitkeren dat in lijn ligt met dat van vorig boekjaar, hetzij 3,65 euro, terwijl KBC Securities op 3,75 euro per aandeel had gerekend.

KBC Securities over Ascencio

Ascencio is een pure retailvastgoedinvesteerder in de stadsrand die actief is in België, Frankrijk en Spanje.

De huurders van de groep werden in de voorbije maanden nog steeds getroffen door Covid-19, maar de blootstelling van 40% aan essentiële voedingswinkels biedt evenwel bescherming. Bovendien is het consumentenverkeer in winkelparken buiten de stad veel minder Covid-gevoelig dan in de steden.

Daarmee is de groep volgens KBC Securities-analist Wido Jongman beter gepositioneerd voor omnikanaalstrategieën. Hij verwacht daarom dat de rendementen veerkrachtig zullen blijven.

Toch houdt KBC Securities rekening met een negatieve evolutie van de vergelijkbare huurinkomsten als gevolg van de "oververhuursituatie" (Ascenio verhuurt aan zo’n 6% hogere prijzen dan de eigenlijke markthuur) die ook kan leiden tot enkele aanpassingen aan de reële waarde (fair value) in de loop van de tijd.

Het “Houden”-advies blijft overeind, net als het koersdoel van 51 euro.