vr. 26 feb 2021

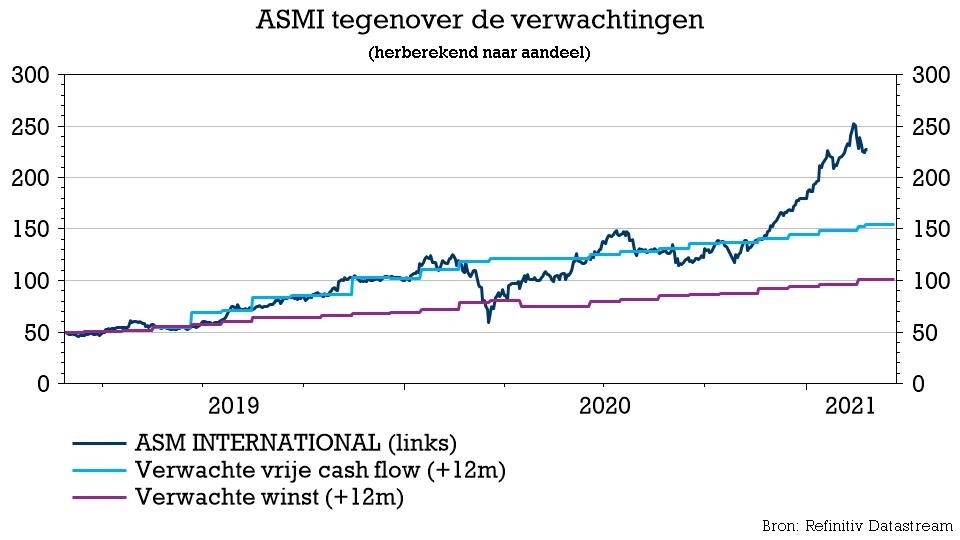

Halfgeleidergroep ASM International herhaalde in het vierde kwartaal het huzarenstukje van een kwartaal eerder en liet zich daarenboven ook nog eens positief uit over 2021. Dat dankt het aan een verdere stijging van het orderboek, dat zowel de omzet als de winst verder moet aanwakkeren. Het dividend stijgt alvast met 33% tot 2 euro. KBC Securities-analist Ruben Devos zag dat het goed was en is en mikt voor de periode 2020-2023 op een tweecijferige groei van de winst per aandeel. Het “Kopen”-advies en 130 euro koersdoel blijven dan ook behouden.

Kwartaalresultaten

ASMI boekte in de laatste drie maanden van 2020 beter dan verwachte resultaten en versloeg daardoor alweer de analistenverwachtingen om het niveau van de omzet en het orderboek met resp. 2% en 8%. De omzet bedroeg in het vierde kwartaal 347 miljoen euro (+10% op kwartaalbasis) en komt daarmee aan de bovenkant van de door het bedrijf vooropgestelde verwachtingsvork uit (330 à 350 miljoen euro). Analisten hoopten op 340 miljoen euro. De bedrijfswinst (EBIT) klokte af op 77,5 miljoen euro, 3% onder de consensusverwachting.

De brutomarge daalde ten opzichte van het uitzonderlijk hoge niveau in de twee voorgaande kwartalen. De genormaliseerde brutomarge (zonder rekening te houden met octrooigeschillen en arbitrageregelingen) verbeterde wel met 160 basispunten op jaarbasis tot 45,2% (verwacht werd: 45,8%). In vergelijking met het derde kwartaal van 2020 daalde de brutomarge met 470 basispunten, wat grotendeels te wijten is aan het uitzonderlijk positieve mixeffect in het derde kwartaal.

De aangepaste nettowinst lag dan weer 11% boven de lat, al was de kwaliteit daar iets minder (het verschil met de analistenschattingen is vooral te danken aan een hoger resultaat op beleggingen).

Orderboek

De bestellingen bleven het voorbije kwartaal vlot binnenlopen tot een niveau dat 8% boven de verwachting lag. Ze stegen sequentieel met 25% tot 379 miljoen euro, terwijl het bedrijf een cijfer van 340 à 360 miljoen euro vooropgesteld had en analisten hoopten op 351 miljoen euro.

Die sterke ondertoon werd aangevoerd door de het Foundry-segment, gevolgd door Logic en Memory. Het orderboek steeg van 299 miljoen euro aan het eind van het derde kwartaal tot 324 miljoen euro eind 2020.

Vooruitzichten en dividend

In het eerste kwartaal van 2021 zou het orderboek moeten uitkomen tussen 380 en 400 miljoen euro, wat exact in lijn ligt met de door het management verwachte omzet in het eerste kwartaal van 2021. Ook hier blijkt KBC Securities - net als de rest van de beurshuizen - iets te conservatief geweest te zijn, aangezien het gemiddeld mikte op 345 à 355 miljoen euro.

Verder verwacht ASMI dat de WFE-markt in 2021 met zo'n 5% zal groeien, maar het is nog veel te vroeg om een indicatie te geven voor de tweede jaarhelft van 2021. Om toch iets te zeggen liet het bedrijf zich ontvallen dat het “goed gepositioneerd is voor nog een jaar van gezonde groei" in 2021. Het reguliere dividend wordt ook daarom opgetrokken met een forse 33% tot 2 euro.

De visie van KBC Securities

Over het algemeen bevat het persbericht over de jaarcijfers nogal weinig kwalitatieve uitspraken, maar ASMI wijst wel op een verdere groei van de WFE-markt in 2021. Die groei moet ergens in de "mid-teens" (tussen 10% en 20%) uitkomen en dat is veel hoger dan de prognoses van onderzoeksbureaus Gartner en SEMI. Die voorspelden enkele weken geleden een groei tussen 5 en 10%.

De vooruitzichten voor de eerste helft van 2021 en die voor de algemene WFE-markt, gecombineerd met het vermogen van ASMI om marktaandeel te veroveren in het epitaxy-segment, maken dat KBC Securities-analist Ruben Devos de omzetverwachtingen met 3 à 5% heeft opgetrokken. Ook de winstverwachtingen liggen vandaag 6 à 10% hoger dan vóór de publicatie van de resultaten.

Het ziet er dus goed uit voor ASMI, met dank aan de grote blootstelling aan de klantsegmenten Logic en Foundry, die aanzienlijk veel investeren in sub 10-nm nodes en in toenemende mate ASMI's Atomic Layer Deposition (ALD) en epitaxy tools nodig hebben. Daarnaast wint het bedrijf terrein op de geheugenmarkt, met name op het gebied van DRAM, dat meer op Logic lijkende lagen gebruikt en meer ALD-gereedschappen nodig heeft.

Trends die al aan de gang waren, zoals de vraag naar geavanceerde connectiviteitsdiensten, rekenkracht, immersive gaming, Artificiële Intelligentie, enz. hebben in 2020 alleen nog maar aan kracht gewonnen en blijven daardoor structurele aanjagers voor de groeiende vraag naar halfgeleiders op lange termijn. KBCS verwacht dat de winst per aandeel in de periode 2020-2023 daarom met dubbele cijfers kan blijven groeien.

Het "Kopen"-advies voor ASM International blijft dus onaangeroerd, net als het koersdoel van 130 euro.