do. 29 okt 2020

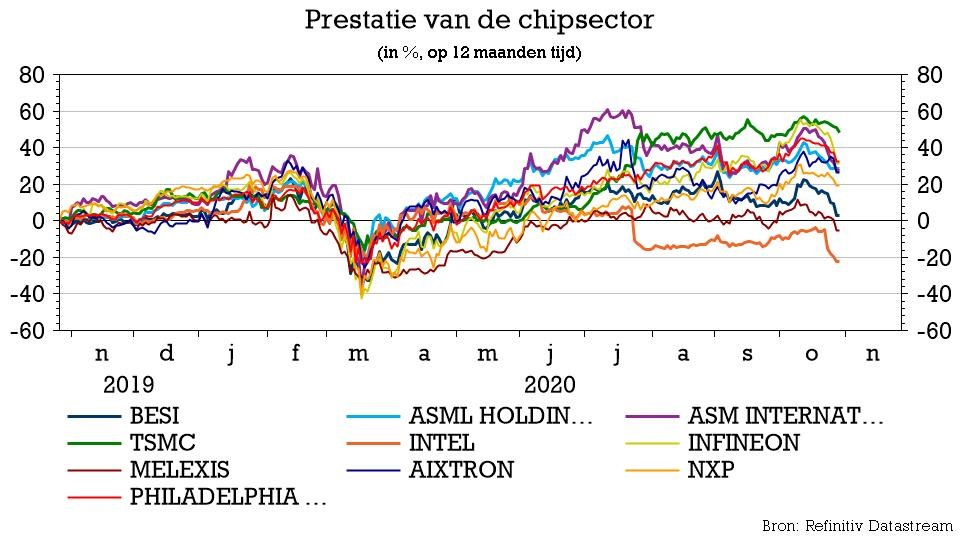

ASM International (ASMI) pakt opnieuw uit met een sterk kwartaalrapport. Vooral de evolutie van de brutomarge weet KBC Securities-analist Ruben Devos te bekoren. In normale omstandigheden zou hij op basis van de prestatie over de voorbije drie maanden de winstverwachtingen aanpassingen, maar tegen de huidige Covid-19-achtergrond doet de analist dat liever niet. Het advies blijft dus behouden op “Kopen” en het koersdoel op 130 euro.

Uitzonderlijke brutomarge

Het voorbije kwartaal kwam de omzet uit op 315 miljoen euro, hetzij aan de bovenkant van de verwachtingsvork (van 300-320 miljoen euro) en een toename met 16% op jaarbasis.

De brutomarge steeg tot een uitzonderlijke 49,9%, goed voor een stijging ten opzichte van het historische record van 48,3% in het vorige kwartaal. Die prestatie werd vooral gedreven door een sterke omzetmix, met een extra duw in de rug van Logic/Foundry.

De EBIT kwam uit op 83,9 miljoen euro, 25% boven de consensusvoorspelling.

Sterker dan verwachte bestellingen

De orders stegen met 2% tot 303 miljoen euro, boven de grens van 280-300 miljoen euro. KBC Securities en de consensus gingen uit van resp. 290 en 293 miljoen euro. Het Foundry-segment nam in het derde kwartaal het voortouw in de bestellingen, gevolgd door Memory en Logic. De backlog is gedaald van 317 miljoen euro aan het einde van het tweede kwartaal tot 300 miljoen euro. Voor het vierde kwartaal worden de boekingen verondersteld uit te komen tussen 340 en 360 miljoen euro.

Vooruitzichten vierde kwartaal

Aan vergelijkbare wisselkoersen mikt ASMI voor het vierde kwartaal op een nauwe verwachtingsvork van 330-350 miljoen euro omzet. Dat is een stuk beter dan de +/-320 miljoen euro waarop analisten tot vandaag rekenden.

Bovendien gaat het bedrijf er nu van uit dat de WFE-markt in 2020 zal groeien met een "hoog ééncijferig tot laag tweecijferig percentage", terwijl eerder sprake was van "midden tot hoog ééncijferig". Met inbegrip van de in het derde kwartaal gerapporteerde omzet en rekening houdend met het midden van verwachtingsvork voor het vierde kwartaal wordt voor 2020 een omzetgroei bekomen van 18%, hetzij ver vooruitlopend op de groei van de WFE-markt.

De mening van KBC Securities

Ondanks negatieve wisselkoersschommelingen leverde ASMI betere resultaten dan verwacht, waarbij de omzet- en EBIT-verwachtingen met resp. 1% en 25% werden geklopt. De brutomarges waren opnieuw uitzonderlijk sterk, voornamelijk gedreven door een aantrekkelijke omzetmix, met een eervolle vermelding voor de groei in Logic/Foundry.

ASMI zegt dat de toeleveringsketen en de logistieke omstandigheden tijdens het derde kwartaal grotendeels terug op "normale niveaus" kwamen, maar het is niet ondenkbaar dat de huidige golf van Covid-19-infecties deze ontwikkeling opnieuw zal verstoren. Hoewel sommige leveringen vertraging kunnen oplopen als de situatie verder escaleert, is analist Ruben Devos van mening dat de investeringen van klanten in Logic en Foundry in de geavanceerde technologie overeind zullen blijven.

Met het kwartaalrapport in de hand zou er ruimte zijn om de verwachtingen te verhogen, maar gezien de recente Covid-ontwikkeling wordt toch voor voorzichtigheid gekozen en blijven de vooruitzichten bij KBCS onveranderd.

Investment case KBC Securities

De resultaten geven de relatief grotere blootstelling van ASMI aan Logic en Foundry weer, eerder dan aan het volatiele Memory-segment. De trends die eerder al zichtbaar waren, zoals de vraag naar geavanceerde connectiviteitsdiensten, rekenkracht, immersive gaming, artificiële intelligentie, enz. hebben zich alleen maar versneld. Dit zijn structurele drijfveren voor de groei van de vraag naar halfgeleiders op lange termijn. KBC Securities verwacht dat dit een verdere tweecijferige groei van de winst per aandeel in de periode 2020-2022 mogelijk moeten maken.