vr. 19 feb 2021

Na de publicatie van het jongste kwartaalrapport nam KBC Securities-analist Ruben Devos het waarderingsmodel voor ASML opnieuw onder de loep. Het resulteert vandaag in een verhoging van de winstverwachtingen, omwille van de gunstige vooruitzichten voor de invoering van EUV (extreme ultraviolet lithografie) en de betere vooruitzichten in het segment van geheugenchips. Dat sijpelt meteen ook door in een fikse koersdoelverhoging van 325 naar 475 euro, maar het advies blijft onveranderd op “Houden”.

Prognoses KBCS vs. richtlijnen ASML

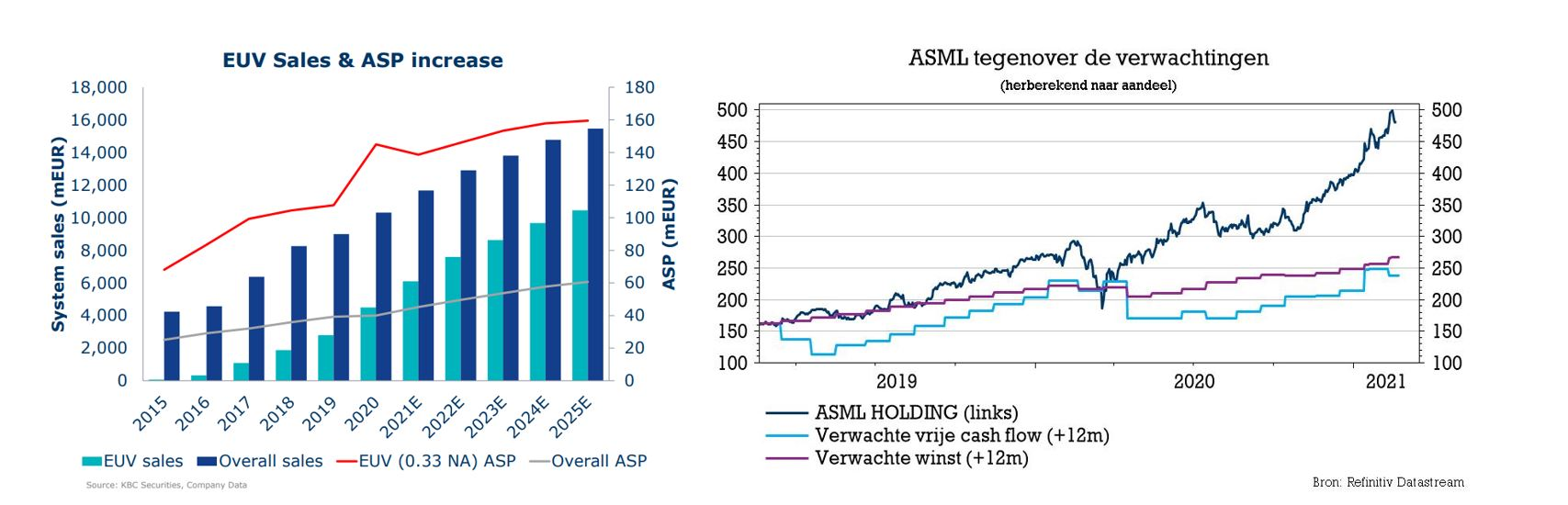

Met een verwachte omzet van 15,7 miljard euro zal ASML in 2021 al de ondergrens van de verwachtingsvork voor 2025 aantikken (van 15 tot 24 miljard euro), die het bedrijf tijdens de Capital Markets Day in 2018 naar voren schoof.

KBC Securities (KBCS) verwacht in het huidige model dat ASML in 2025 op 21 miljard euro omzet zal uitkomen, met een brutowinst van 11 miljard euro en een bedrijfswinst (EBIT) van 7,4 miljard euro. Dat zou meteen een verdubbeling zijn ten opzichte van 2020. Tijdens de jongste conference call voor analisten gaf het management aan dat de zaken beter zijn geworden dan de visie van 3 jaar geleden (ten tijde van CMD in 2018), met name aan de Logic-kant, inclusief een beter groeiperspectief. Op 23 juni 2021 zal organiseert ASML een nieuwe investeerdersdag, met update van haar prognoses voor de middellange termijn.

Beter presteren dan de markt

Volgens Gartner zal de totale WFE-markt (Wafer Fabrication Equipment) in 2021 naar schatting met 8% groeien, na een sprong van 14% in 2020. Een paar weken eerder publiceerde SEMI zijn prognoses, waarbij voor 2021 en 2022 op een groei van de WFE-markt met resp. 4% en 6% wordt gemikt.

De helft van de totale WFE-verkopen zal worden aangedreven door Foundry en Logic, met name als gevolg van uitgaven voor geavanceerde technologieën. DRAM zal naar verwachting de groei in de geheugenmarkt in 2021 en 2022 leiden, aangedreven door investeringen in China. Vooral in de afgelopen 5 jaar begon ASML het aanzienlijk beter te doen dan de totale groei van de WFE frontend-markt en KBCS gaat ervan uit dat dat in de periode 2020-2025 niet anders zal zijn, aangezien het verwacht dat de systeemverkopen een samengestelde gemiddelde groei van 8% zullen bereiken.

Enorme waardestijging met dank aan EUV

Analist Ruben Devos verwacht dat de EUV-omzet in de periode 2020-2025 met 18% per jaar zal groeien, met een prognose van 60 EUV-leveringen in 2025, waarvan 8 high-NA-systemen. De eerste installaties van de high-NA-systemen worden verwacht in 2023 en de productie van grote volumes in de periode 2025-2026. KBCS rekent op een gemiddelde verkoopprijs (ASP) van 270 miljoen euro voor High-NA-systemen.

Het huis schat bovendien dat de totale ASP's - integraal gedreven door de groei van EUV - met ruim 50% zullen stijgen tot meer dan 60 miljoen euro in 2025 (ten opzichte van het niveau van 2020). EUV-gerelateerde ASP's zullen stijgen van 145 euro in 2020 tot 174 miljoen euro in 2025, als gevolg van de vrijgave van productiviteitsverbeterende modellen en een rijkere systeemconfiguratie.

Vooruitzichten 2021

ASML verwacht dat het “Logic”-segment met nog eens 10% zal groeien, als gevolg van de voortdurende ontwikkeling in de digitale economie, seculiere trends in Artificiële Intelligentie, high-performance computing en 5G. Die trends stimuleren de vraag naar geavanceerde chips, terwijl de vraag naar de meer "mature" chips robuust blijft.

Daarnaast moet de groei in het “Memory”-segment rond de 20% uitkomen, dankzij de aanhoudende dynamiek van DRAM-chips, wat op zijn beurt voortvloeit uit de aanhoudende “bitgroei” en omdat het gebruik van tools op een extreem hoog niveau blijft.

Tot slot verwacht ASML een groei van 10% van de inkomsten uit de geïnstalleerde basis van machines door de groeiende inkomsten uit diensten, meer EUV-tools voor “high volume manufacturing” en een groeiende interesse van klanten om niet alleen te upgraden, maar ook om de overlay-prestaties op het gebied van beeldvorming te verbeteren.

ASML gelooft evenwel dat er nog meer groeipotentieel is dan die die hierboven werd opgelijst. Maar om zo’n scenario om te zetten in realiteit, kan het niet worden geconfronteerd met “nog meer beperkingen op het geopolitieke front en op het front van de exportcontrole". Lees, een technologie- en een handelsoorlog zijn niet goed voor de zaken.

De visie van KBC Securities

Op basis van bovenstaande elementen verhoogt KBC Securities de omzetverwachtingen met 4-5% en de winstverwachting per aandeel met 14 tot 18%. Die raming houdt rekening met 1 à 2% hogere ASP's, een stijging van de systeemomzet met 3 à 4%, en een stijging van de brutomarges met 3 à 4 procentpunten. De winstverwachting per aandeel houdt ook rekening met 2,4 tot 2,5 miljard euro inkoop van eigen aandelen per jaar.

ASML is de enige fabrikant van strategisch belangrijke, geavanceerde technologie voor lithografiesystemen, waardoor het meer visibiliteit heeft dan andere apparatuurproducenten. En daardoor is een premie ten opzichte van zijn sectorgenoten gerechtvaardigd.

Maar terwijl de premie ten opzichte van WFE front-end sectorgenoten 70-90% bedraagt, wordt ASML ook verhandeld tegen een premie van 50-60% ten opzichte van zijn eigen 5-jarige, historisch gemiddelde.

De beoogde verwachte waardering van 36x EV/EBIT tegen 2022 komt overeen met een premie van 80% ten opzichte van WFE front-end sectorgenoten, en is goed voor een nieuw koersdoel van 475 euro, wat eerder nog 325 euro was. Dat laat echter geen opwaarts potentieel en vertaalt zich bijgevolg in een onveranderd “Houden”-advies.