wo. 26 aug 2020

De Nederlandse verzekeringsmaatschappij ASR boekte het voorbije kwartaal opnieuw een beter dan verwacht resultaat, waarbij de kapitaalgeneratie met 298 miljoen euro ver boven de verwachting van het management lag en de doelstelling van 500 miljoen euro per jaar weer op schema ligt. Een lage combined ratio benadrukt opnieuw het positieve effect van de coronapandemie, terwijl de Solvency 2-ratio met 199% sterk is. Een kleine overname van 50 miljoen euro laat ook zien dat ASR goed is in het creëren van waarde. Per saldo een mooi pakket, dat bij KBC Securities ruimte laat voor een koersdoelverhoging. Al genieten NN Group en Ageas in de sector wel nog steeds de voorkeur van analist Jason Kalamboussis.

Resultaten

Een snel overzicht van de cijfers leert dat het bedrijfsresultaat in het tweede kwartaal uitkwam op 446 miljoen euro, tegenover een marktverwachting van 426 miljoen euro. Zowel de divisies Life (361 miljoen euro) als Non-Life (124 miljoen euro) presteerden beter dan verwacht. De prestatie van Non-Life was grotendeels te danken aan de positieve impact van Covid-19, wat resulteert in een combined ratio van 92,9%.

De kosten stegen met 10% tot 337 miljoen euro, maar zijn grotendeels toe te schrijven aan overnames. De Solvency 2-ratio lag met 199% ook boven de verwachting. De uitbetaling van dividenden en het inkoopprogramma van eigen aandelen worden in september hervat.

Overname

In de marge van de cijfers kondigde ASR ook de overname van een 50%-belang in Brand New Day Premiepensioeninstelling aan, waardoor het voor 100% eigenaar wordt, en de verkoop van het 10%-belang in Brand New Day Houdstermaatschappij. De nettovergoeding bedraagt 51 miljoen euro en ligt daarmee grotendeels in lijn met de verwachting.

De mening van KBC Securities

Analist Jason Kalamboussis concludeert dat ASR opnieuw een goede cijferset neerzette, waarmee het zijn sterk track record verderzet. Het is ook geruststellend dat, sinds het vertrek van de CFO in het begin van het jaar, het nieuwe team weer op koers zit.

De kleine overname ligt in lijn met de strategie, maar zet ook in de verf waar ASR waarde creëert en bevestigt dat de groep ondanks het missen van de VIVAT-deal (hoewel dat volgens KBCS waarschijnlijk een strategische fout was) op de Nederlandse markt nog steeds een sterk alternatief heeft. Het bedrag van 51 miljoen euro ligt in lijn met de jaarlijkse capaciteit van ASR, maar betekent ook dat het onwaarschijnlijk is dat ASR dit jaar zijn inkoopprogramma zal aanvullen (75 miljoen euro per jaar, 24,3 miljoen euro te gaan vanaf september). Een aantrekkelijk dividendrendement dat goed wordt ondersteund door de bedrijfsresultaten, plaatst ASR, in lijn met zijn collega's in de Benelux, in een stevige positie ten opzichte van de rest van de verzekeringssector.

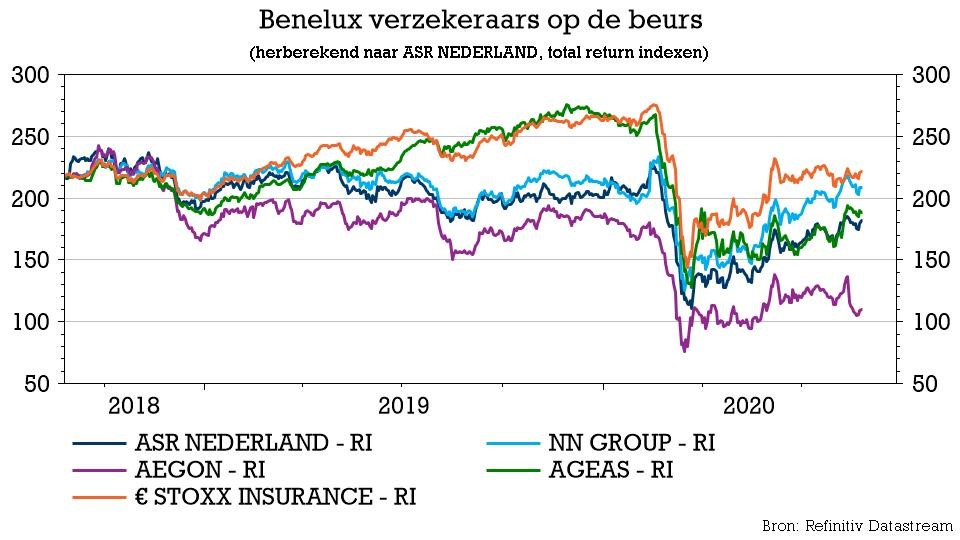

KBC Securities-analist Jason Kalamboussis verhoogt het koersdoel van 30 naar 32 euro, terwijl het “Houden”-advies overeind blijft. Sinds KBCS het advies voor ASR eind maart optrok (van "Afbouwen" naar "Houden"), heeft het aandeel zich sterk hersteld en heeft het in relatieve termen de SXIP-verzekeringsindex met meer dan 15% overtroffen.

Toch geeft KBCS in de Benelux-verzekeringssector nog steeds de voorkeur aan het sterkere turnaround verhaal van NN Groep (KBCS "Kopen"-advies, koersdoel 37,50 euro) en het herstel van Ageas (KBCS "Kopen"-advies, koersdoel 48 euro) in de tweede jaarhelft, gedreven door Azië.