do. 20 nov 2025

Atenor publiceerde gisteravond zijn trading update voor het derde kwartaal van 2025. Het kwartaal verliep relatief rustig, deels door seizoensinvloeden, maar het bedrijf bevestigt zijn strategie om de balans te versterken. Atenor wil tegen het einde van het jaar de netto schuld met 75 miljoen euro verminderen, bovenop de obligatieherfinanciering van 80 miljoen euro in mei, aldus KBC Securities-analiste Lynn Hautekeete.

Atenor?

Atenor is een gemengde vastgoedontwikkelingsmaatschappij met meer dan twee decennia pan-Europese ontwikkelingsexpertise en staat genoteerd op Euronext Brussel. De missie van het bedrijf is om, via haar stedenbouwkundige capaciteiten en unieke architecturale aanpak, een adequaat antwoord te bieden op de nieuwe post-pandemische vastgoedtrends die worden opgelegd door de evolutie van het stedelijke en professionele leven.

Commerciële activiteit tot nu toe

- Bakerstreet 1: een kantoorproject van 18.600 m² werd verkocht voor 50 miljoen euro aan een internationale investeerder.

- Oriente (Lissabon): risico werd verlaagd door instap van referentieaandeelhouders Midelco en 3D.

- Com’Unity (Bezon, Parijs): 3,3% van de verhuurbare oppervlakte werd verhuurd aan Workspace Group.

- Pulsar: heads of terms* getekend voor 1.133 m².

*voorlopig document waarin de belangrijkste voorwaarden van een toekomstige overeenkomst worden vastgelegd.

Belangrijkste omzetdrivers voor 2025

- Realex (conferentiecentrum in CBD Brussel)

- Wellbe/Campo Grande (kantoren in Lissabon)

- Citydox (residentieel project in Anderlecht)

- Lake 11 (residentieel project in Boedapest)

- Up-site (residentieel project in Boekarest)

- Bakerstreet 1 (kantoren in Boedapest)

- Oriente (joint venture met referentieaandeelhouders)

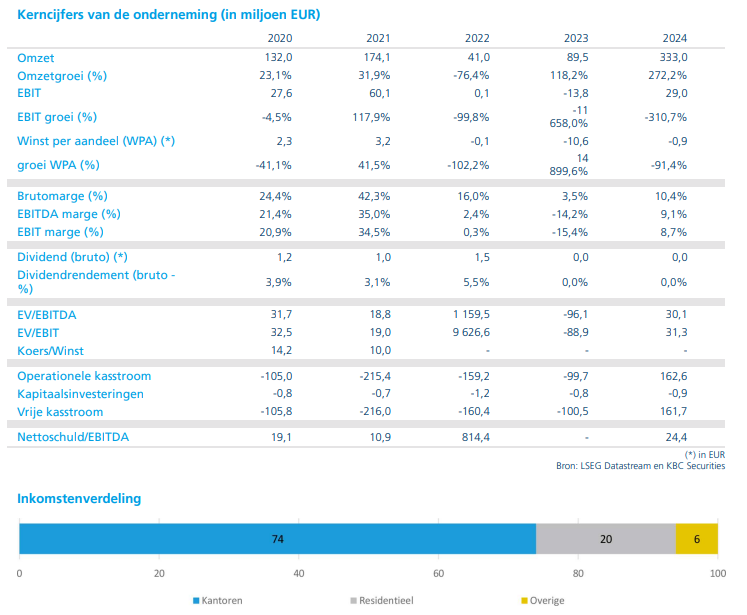

Kapitaalstructuur en schuldafbouw

- Obligatieaflossingen: 80 miljoen euro in 2025

- Kapitaalverhoging: 45,3 miljoen euro in het eerste kwartaal van 2025

- Volgende retailobligatie: vervalt op 23 oktober 2026 (65 miljoen euro)

Atenor wil zijn netto schuld tegen eind 2025 met 75 miljoen euro verminderen, bovenop de herfinanciering van 80 miljoen euro in mei. Dqt past in de strategie om de solvabiliteit te verbeteren, zelfs ten koste van de brutomarge.

Strategische context en investeringscase

Door de stijgende rente in 2022 nam het management maatregelen om de hefboom op de balans te verlagen:

- Nieuwe partnerships voor bestaande projecten

- Projectfinanciering

- Kapitaalverhogingen van 160,9 miljoen euro (2022) en 45,3 miljoen euro (2025)

- Strategische verschuiving weg van kantoren in Oost-Europa

Deze aanpak verhoogde de onderhandelingskracht van Atenor en zorgde ervoor dat de voorraad opnieuw begint te bewegen. Met dalende rentevoeten verwacht KBC Securities dat de vastgoedmarkt zal aantrekken. Bedrijven vragen werknemers terug naar kantoor, terwijl de groene premium op kantoren in centrale zakendistricten (CBD) de huurprijzen naar recordhoogtes stuwt in West-Europa.

In het residentiële segment zal het beperkte aanbod in 2026-2027 door vergunningen, hogere rente en duurdere bouwmaterialen de prijzen opdrijven, vooral voor stadsappartementen.

KBC Securities over Atenor

Volgens Lynn Hautekeete blijft Atenor vasthouden aan de juiste strategie: profitabiliteit opofferen om solvabiliteit te verbeteren. Ondanks een rustig derde kwartaal en beperkte financiële details, ziet zij sterke operationele dynamiek op middellange termijn.

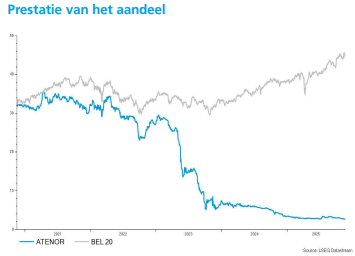

Lynn handhaaft een "Houden"-aanbeveling voor Atenor en een koersdoel van 3,2 euro.