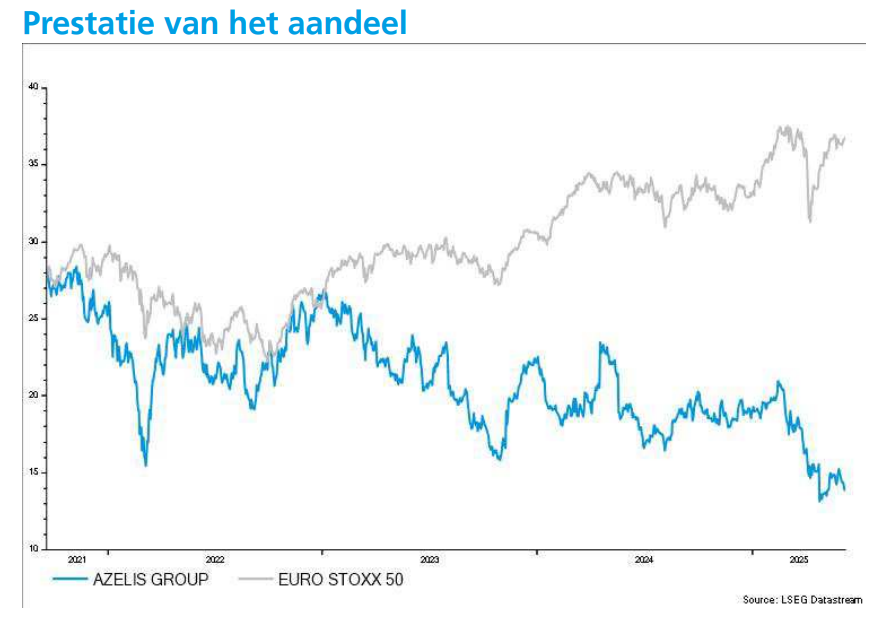

di. 10 jun 2025

Op 27 mei kwam Azelis op uitnodiging van KBC Securities zich presenteren aan institutionele investeerders. Hierbij een verslag van het bezoek.

Azelis is een wereldwijde distributeur van speciale chemicaliën en ingrediënten, actief in Life Sciences en Industriële Chemicaliën. Het bedrijf fungeert als schakel tussen grote chemieproducenten en kmo’s, en biedt naast distributie ook toegevoegde waarde via formulering, verpakking, blending en regelgeving. Azelis is actief in meer dan 65 landen en bedient meer dan 62.000 klanten met een portfolio van meer dan 2.800 leveranciers.

Waarde bewezen aan een koopwaardige prijs

KBC Securities-analist Thibault Leneeuw benadrukt dat Azelis ondanks een zwakke start van 2025 aantrekkelijk gewaardeerd is. De analist wijst op tijdelijke tegenwind zoals lagere organische groei en hogere kosten, maar blijft positief over het langetermijnpotentieel. De waardering ligt historisch laag ten opzichte van sectorgenoten zoals IMCD, terwijl de EBITDA-prestaties een premie rechtvaardigen.

Feedback na presentatie door KBC Securities

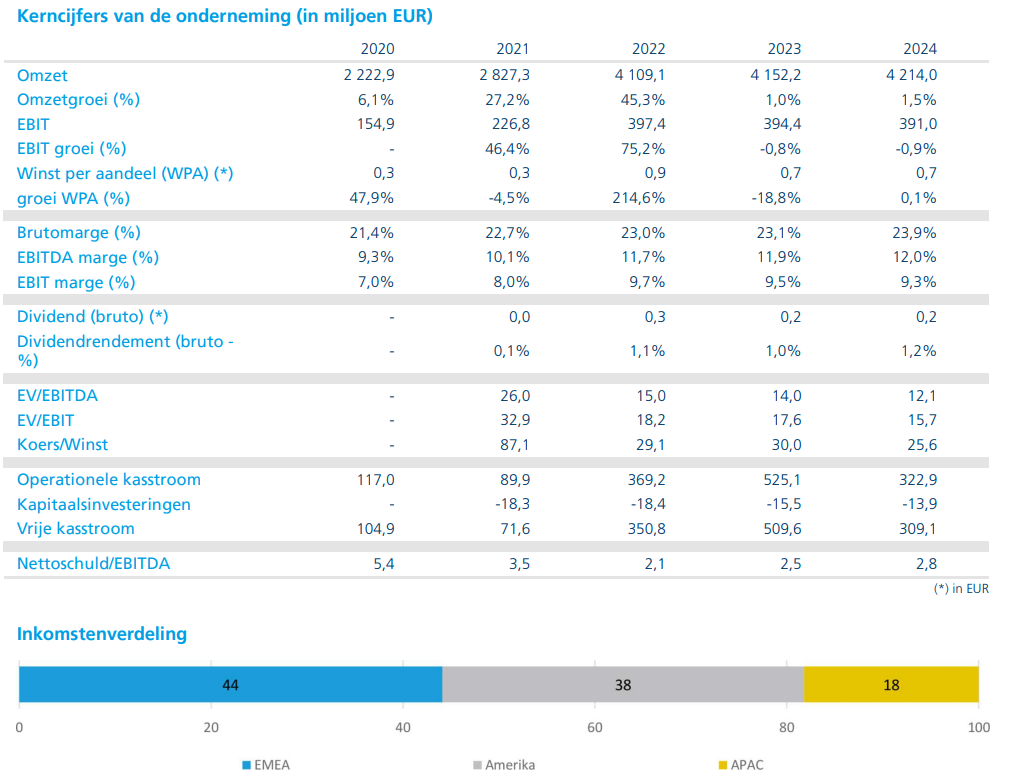

- Resultaten eerste kwartaal: De omzet kwam uit op 1,1 miljard euro, 2,3% onder verwachting. De brutomarge van 24,0% was teleurstellend. De EBITA daalde tot 120 miljoen euro, ruim onder de verwachtingen van analisten.

- Regionale prestaties:

- EMEA: organische groei van 4,5% met een brutomarge van 25,4%.

- Amerika: organische groei van 2,8%, maar margedruk door productmix.

- APAC: organische krimp van 2,1%, vooral door optimalisatie van het productaanbod en zwakte in China.

- Life Sciences vs. Industriële chemicaliën: Life Sciences blijft groeien en heeft hogere marges (23–24%) dan Industriële chemicaliën (19–20%). Azelis verwijdert jaarlijks 50–70 miljoen euro aan commodityproducten uit het portfolio.

- Overnames: Azelis blijft inzetten op kleine, strategische overnames. Integratie duurt 3–5 jaar, waarbij marges van 4–5% kunnen stijgen naar 10–12%. Recente deals in India en Spanje versterken respectievelijk de aanwezigheid in Life Sciences en nutraceuticals.

- Kostenbesparingen: Jaarlijks realiseert Azelis ongeveer 20 miljoen euro aan synergieën uit eerdere overnames. In 2025 wordt een reductie van 55 FTE’s verwacht.

- Strategie: Azelis focust op regio’s waar het een sterke waardeketen heeft. In zulke regio’s kunnen EBITA-marges oplopen tot 18–19%. In zwakkere regio’s liggen die marges rond 5%.

- Marktdynamiek: De onzekerheid rond tarieven piekt in het tweede kwartaal van 2025. Life Sciences blijft veerkrachtig, maar de landbouwtak ondervindt hinder van het weer. Hogere prijzen zijn traditioneel gunstig voor Azelis.

KBC Securities over het Azelis

KBC Securities hanteert een koersdoel van 24 euro met een ‘Kopen’-aanbeveling. Ondanks de tegenvallende resultaten in het eerste kwartaal blijft de analist overtuigd van het structurele groeipotentieel. De verwachte vrije kasstroomrendementen van 9,6% in 2025 en 10,3% in 2026 zijn aantrekkelijk. Azelis noteert momenteel met een aanzienlijke korting ten opzichte van sectorgenoten, wat volgens KBC een koopkans biedt.

Bron grafieken: KBC Securities