do. 31 jul 2025

Azelis is een wereldwijde distributeur van speciale chemicaliën en ingrediënten, actief in Life Sciences en Industriële Chemicaliën. Het bedrijf fungeert als schakel tussen grote chemieproducenten en kmo’s, en biedt naast distributie ook toegevoegde waarde via formulering, verpakking, blending en regelgeving. Azelis is actief in meer dan 65 landen en bedient meer dan 62.000 klanten met een portfolio van meer dan 2.800 leveranciers.

KBC Securities-analist Tom Noyens ziet in de halfjaarcijfers van Azelis een gemengd beeld. De omzet bleef net onder de verwachtingen, maar de aangepaste EBITA kwam overeen met de prognoses dankzij lagere kosten. De analist benadrukt dat de verwachtingen inmiddels aanzienlijk zijn verlaagd, terwijl de waardering op historisch lage niveaus blijft.

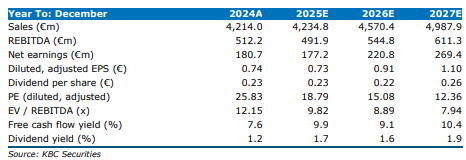

Azelis rapporteerde een omzet van 2,159 miljard euro in de eerste helft van 2025, een stijging van 0,6% op jaarbasis. Dit was 1% lager dan de verwachtingen van zowel KBC Securities als de gemiddelde analistenverwachtingen (gav) (respectievelijk 2,184 miljard euro en 2,185 miljard euro). De organische groei van 1,2% lag in lijn met de verwachtingen van KBC Securities en boven die van de consensus. De tegenvallende omzet was voornamelijk te wijten aan negatieve wisselkoerseffecten van -2,7%.

De brutowinst daalde met 2,2% tot 515 miljoen euro, wat iets onder de gav lag. De brutowinstmarge daalde met 68 basispunten tot 23,9%, door een hogere bijdrage van industriële chemicaliën en minder volwassen activiteiten. Dit is opvallend, aangezien de acquisitiegroei relatief laag was (2,2%) en de stijging in industriële chemicaliën slechts 1,5% bedroeg tegenover 0,1% voor life sciences.

Winstgevendheid en kasstromen

De aangepaste EBITA daalde met 7,7% tot 234,5 miljoen euro, wat in lijn was met de verwachtingen van KBC Securities en de consensus. De EBITA-marge kwam uit op 10,9%. De conversiemarge daalde met 273 basispunten tot 45,5%, aangezien kostenbesparingen pas recent zijn ingezet.

De nettowinst bedroeg 85 miljoen euro, wat onder de consensus van 111 miljoen euro lag, voornamelijk door hogere financiële kosten. De vrije kasstroom steeg met 11% tot 151 miljoen euro, geholpen door een gemakkelijke vergelijkingsbasis. De nettoschuld/EBITDA-ratio bleef stabiel op 3,1x.

Regionale prestaties

EMEA boekte een omzet van 979 miljoen euro, met een organische groei van 4,8%, boven de verwachting van 3,5%. De negatieve impact van wisselkoersen bedroeg -2,2%. De acquisitiegroei van 4,2% lag in lijn met de schattingen. De brutowinstmarge van 25,4% en een aangepaste EBITA van 123 miljoen euro lagen iets boven de verwachtingen, dankzij lagere kosten. De EBITA-marge bedroeg 12,6%.

In de Americas kwam de omzet uit op 760 miljoen euro, onder de verwachting van 770 miljoen euro. De organische omzet daalde met 0,4%, terwijl de acquisitiegroei van 0,2% en FX-impact van -3,2% in lijn waren met de prognoses. De brutowinstmarge van 23,9% lag onder de verwachting, maar lagere operationele kosten compenseerden dit, wat resulteerde in een aangepaste EBITA van 88 miljoen euro en een marge van 11,6%.

APAC rapporteerde een omzet van 420 miljoen euro, 2% onder de verwachting. De organische groei daalde met 3,6%, en de FX-impact bedroeg -2,7%. De acquisitiegroei van 1,5% lag boven de verwachting. De brutowinstmarge van 20,1% was duidelijk lager dan verwacht, wat leidde tot een aangepaste EBITA van 43 miljoen euro en een marge van 10,1%.

KBC Securities over het Azelis

Volgens de KBC Securities-analist Thibault Leneeuws zijn de verwachtingen voor Azelis inmiddels aanzienlijk verlaagd en daarmee gede-risked. Ondanks de lichte omzetmiss en druk op marges, blijft de waardering van het aandeel op historisch lage niveaus.

Thibault handhaaft zijn kopen-aanbeveling en koersdoel van 23 euro.

Bron grafieken: KBC Securities