vr. 4 jun 2021

Ook op Euronext Brussel zijn de resultaten en updates over het eerste kwartaal van 2021 nagenoeg volledig binnen. In samenwerking met de analisten van KBC Securities maakt KBC Senior Financial Economist Tom Simonts naar goede gewoonte de balans op. Ze selecteerden daarbij de sterkst en zwakst presterende aandelen, op basis van de koersreactie volgend op de publicatie van de cijfers.

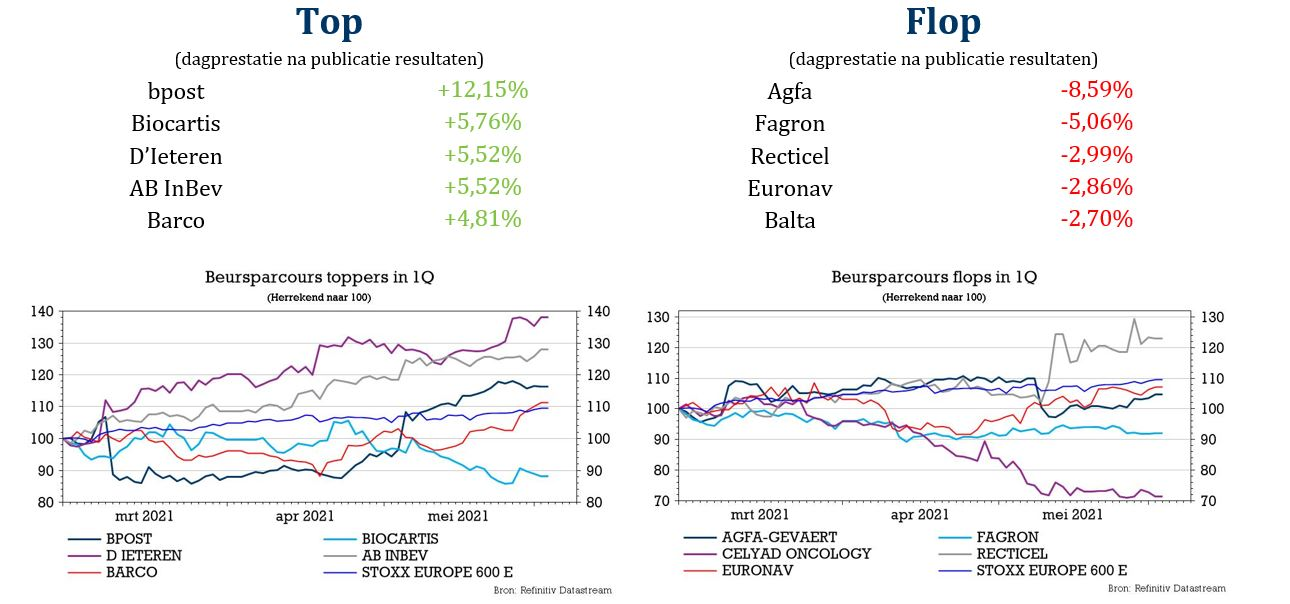

In positieve zin werden beleggers het meest verrast door bpost, dat na het vorige kwartaal nog in het kamp van de verliezers uitkwam, maar nu een sprong van meer dan 12% maakte. Bij Agfa was de teneur enigszins anders, met een koersdaling van bijna 9%.

5 winnaars van het resultatenseizoen 1Q21

- bpost (KBC Securities: “Kopen”-advies, koersdoel 11 euro)

- Tijdens het vierde kwartaal van 2020 moest bpost uitvoerig beroep doen op dure onderaannemers om de grote toevloed aan pakketten te kunnen verwerken. Dit resulteerde in een enorme druk op de marge, met zeer teleurstellende resultaten tot gevolg. Met een koersreactie van -17% stond bpost dan ook bovenaan de verliezerslijst. In het eerste kwartaal van 2021 daarentegen kreeg het postbedrijf minder te maken met deze extreme pakketvolumes. Het aantal verwerkte pakketten zag tegenover vorig jaar nog steeds een stijging van 54%, al lag het piekdagvolume met 490.000 stuks ruim lager dan de 670.000 stuks een kwartaal eerder. Dit zorgde voor een meer optimale werking van de verdeling met een uitzonderlijk hoog resultaat tot gevolg. De klappen die bpost kreeg na de zwakke Capital Markets Day en de resultaten over het vierde kwartaal, werden hiermee volledig goedgemaakt.

- Biocartis (KBC Securities: “Kopen”-advies, koersdoel 7,5 euro)

- Biocartis blijft consistent goede commerciële resultaten neerzetten, dankzij de succesvolle uitbreiding van de focus naar zowel oncologie als infectieziekten. In 2021 ziet KBC Securities-analist Lenny Van Steenhuyse de oncologievolumes opnieuw herstellen van de Covid-19-impact, onder meer dankzij de lancering van de nieuwe GeneFusion-test. Dat leidde dit in het eerste kwartaal dan ook tot een volumetoename van het aantal verkochte cartridges van 70% op jaarbasis. Daarnaast blijft Biocartis een referentiepunt voor partnerships met andere bedrijven, waaronder content developers zoals het Nederlandse SkylineDx dat in Biocartis een geschikt platform vindt om zijn testen verder te verspreiden.

- D’Ieteren (KBC Securities: “Kopen”-advies, koersdoel 121 euro)

- D’Ieteren kon in het eerste kwartaal profiteren van een sterke prestatie bij zowel Belron als D’Ieteren Auto. Hierdoor verhoogde de groep zijn prognose voor 2021, van ten minste 25% naar ten minste 45% groei in de groepswinst voor belastingen. Bij Belron stegen de volumes met 1,4% tegenover 2020, wat nog amper 5% minder is dan over dezelfde periode in 2019. Dit impliceert een sterk herstel binnen de markt voor autoruitherstellingen. Belangrijker is echter dat de organische groei gedurende dezelfde periode aandikte met 13%, wat aantoont dat Belron profiteert van almaar complexere en grotere autoruiten (ADAS, SUV’s enz.). Dit zou moeten resulteren in een verdere stijging van de marges. Een gelijkaardig verhaal konden we terugvinden bij de D'Ieteren Auto. Het aantal geleverde voertuigen daalde bij D’Ieteren met 7,1%, maar de omzet klom in diezelfde periode met 6,1%. Dit sterke verschil kan voornamelijk verklaard worden door de verder toenemende populariteit van SUV’s en elektrische/hybride wagens die doorgaans aan een gemiddeld hogere prijs verkocht worden. Volgend op de sterke kwartaalupdate verhoogde KBCS zijn koersdoel voor D’Ieteren van 101 naar 121 euro.

- AB InBev (KBC Securities: “Kopen”-advies, koersdoel 80 euro)

- AB InBev publiceerde beter dan verwachte resultaten met een organische omzetgroei van 17% tot 12.3 miljard dollar en een organische stijging van de recurrente operationele kasstroom (EBITDA) van 14%, wat zo'n 5% beter was dan KBCS had verwacht. Het bedrijf verschafte ook duidelijkheid over de geplande benoeming van Michel Doukeris als nieuwe CEO.

- Barco (KBC Securities: “Opbouwen”-advies, koersdoel 22 euro)

- Barco beleefde een paar sterke weken nadat bleek dat de orderintake in het eerste kwartaal sterk bleek. Die reflecteren het herstel, Barco’s langetermijnpotentieel in zijn markten en concurrentiekracht. KBC Securities verwacht een gestage verbetering naarmate het herstel in Barco’s markten zich verder doorzet. Het management bevestigt de doelstellingen voor de eerste jaarhelft: een stabiele omzet tegenover vorig jaar en een winstmarge (brutobedrijfswinst) van 5% of meer ('mid-plus single digit'). Bovendien kan een terugkeer naar het werk in Europa en de VS de verkoop van de vergadertool Clickshare opdrijven. Barco rekent erop dat bedrijven na de coronacrisis investeren in oplossingen om hybride werkplekken mogelijk te maken. Daar speelt Barco handig op in met Clickshare Conference, de videoconferentietool om vergaderingen en presentaties vanop verschillende locaties mogelijk te maken.

5 verliezers van het resultatenseizoen 1Q21

- Agfa (KBC Securities: “Kopen”-advies, koersdoel 4,75 euro)

- Agfa presteerde vooral zwak op de dag dat de cijfers over het eerste kwartaal van 2021 werden gepubliceerd. Vooral de tak Radiologie presteerde erg zwak. De directe radiografie zag de verkopen op jaarbasis krimpen, aangezien het eerste kwartaal van 2020 uitzonderlijk sterk was. Toen versnelden ziekenhuizen hun investeringen in mobiele digitale radiografiesystemen om de opkomende coronapandemie het hoofd te bieden. In China, de belangrijkste markt, was er 'verhoogde prijs- en volumedruk door nieuwe gecentraliseerde aankooppraktijken'. Ook voor de divisie Offset waren de vooruitzichten minder optimistisch dan in maart. Agfa zag de omzet over het eerste kwartaal met een forse 9% krimpen, tot 396 miljoen euro. De grootste dissonant is de afdeling Radiologie. Daar kan de groei van de 'directe' (lees: digitale) radiografie de krimp van de klassieke radiografie (op film) niet compenseren. KBC Securities verwelkomt wel het gedisciplineerde werkkapitaal bij Agfa. In de komende maanden zal de groep blijven focussen op kostenbesparingen en moeten prijsverhogingen doorheen verschillende divisies weerwerk bieden tegen de hogere grondstoffenprijzen.

- Fagron (KBC Securities: “Houden”-advies, koersdoel 19,5 euro)

- De omzet uit Essentials, actieve farmaceutische bestanddelen, brokkelde in het eerste kwartaal verder af. Dit werd voornamelijk gedreven door het lagere aantal voorschriften in de markt, wat de gehele markt voor farmaceutische bereidingen bij apotheken en dus bestanddelen verlaagt. Doordat het segment Essentials in Europa 25% van de volledige omzet van Fagron uitmaakt, maken beleggers zich zorgen over de activiteiten op de langere termijn. Latijns-Amerika blijft onder druk staan door wisselkoersschommelingen in Brazilië en Mexico, wat op zijn beurt weegt op de omzet in die regio.

- Recticel (KBC Securities: “Opbouwen”-advies, koersdoel 16 euro)

- Recticel publiceerde degelijke omzetcijfers over het eerste kwartaal, maar het aandeel was in de dagen voorafgaand aan de publicatie wat opgelopen. De omzet steeg met 15,9% in het eerste kwartaal en Recticel verhoogde zijn winstverwachting voor het volledig jaar van een organische stijging van de EBITDA van 30% naar "minstens 30%".

- Euronav (KBC Securities: “Kopen”-advies, koersdoel 9,25 euro)

- Euronav rapporteerde voor het eerste kwartaal van 2021 cijfers die, zoals verwacht, vrij laag waren. In combinatie met de zwakke tankertarieven blijft de recyclingactiviteit verrassend laag, ondanks het feit dat de sloopprijzen nog steeds dichtbij de hoogste niveaus in zeven jaar tijd liggen. Euronav wijst in dit verband op oudere schepen (gemiddeld 20 jaar) die zijn gebruikt/verkocht voor "illegale handel" rond Iran en Venezuela, in plaats van naar recyclingwerven te gaan. Nu wordt verwacht dat de vraag naar olie geleidelijk zal toenemen tot het niveau van vóór de coronacrisis en de OPEC-productie zal afnemen, zouden de tarieven in de toekomst moeten verbeteren.

- Balta (KBC Securities: “Opbouwen”-advies, koersdoel 3 euro)

- De omzet van Balta daalde met 4,5% tot 152.6 miljoen euro, terwijl de recurrente operationele kasstroom met 24% steeg tot 21,2 miljoen euro, wat evenwel onder de verwachtingen van KBC Securities lag en ook beduidend lager dan het cijfer voor het vierde kwartaal van 2020 (27,9 miljoen euro).

Winnaars en verliezers in Europa, Azië en de VS

Ook de analisten van KBC Asset Management, die aandelen in Europa (excl. Benelux), Azië en de VS opvolgen, maakten de balans op voor het voorbije resultatenseizoen.

Ontdek in onderstaand dossier welke bedrijven dankzij puike prestaties op de beurs vleugels kregen, wie door beleggers fel werd afgestraft, en voor welke aandelen de recente koerszwakte een mooi instapmoment kan bieden.