ma. 30 nov 2020

De resultaten over het derde kwartaal zijn ook in eigen land nagenoeg volledig binnen en net als in de rest van Europa werd de publicatie van heel wat rapporten in de staart van het seizoen doorkruist door positief vaccinnieuws. In samenwerking met de analisten van KBC Securities maakte KBC Senior Financial Economist Tom Simonts de balans op voor de bedrijven op Euronext Brussel.

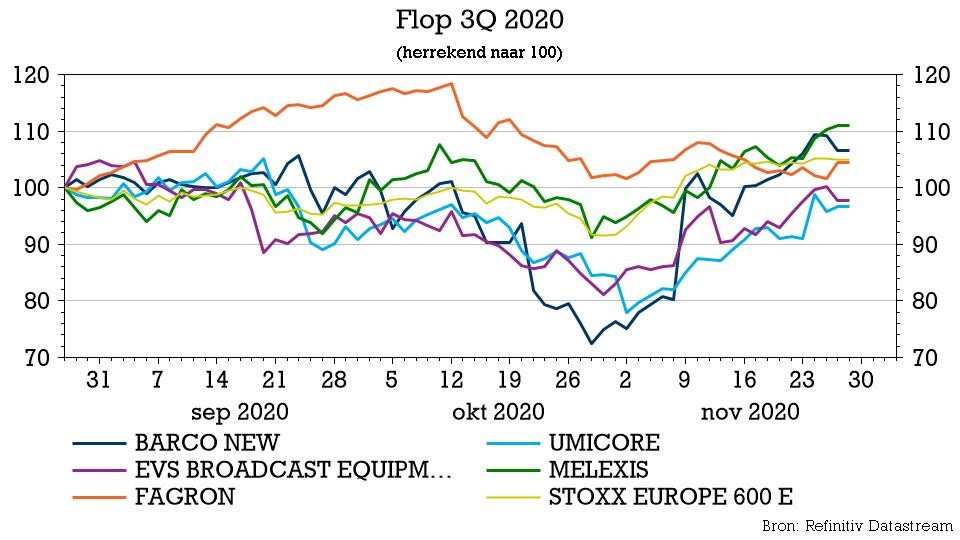

Ze selecteerden daarbij de sterkst en zwakst presterende aandelen, op basis van de koersreactie, volgend op de publicatie van de cijfers. Vandaag zoomen we in op de bedrijven die in negatieve zin verrasten.

- Barco (KBC Securities: “Opbouwen”-advies, koersdoel 20 euro)

Barco publiceerde tegenvallende resultaten en gaf aan dat de Covid-19-problematiek in het derde kwartaal nog steeds zorgde voor een verschillende vraagdynamiek in de diverse regio's en divisies. De bestellingen en verkopen kwamen beduidend lager uit dan de prognoses van KBC Securities en de consensus. De totale omzet bedroeg 167,4 miljoen euro, terwijl KBCS en de consensus resp. 209,4 miljoen en 204,9 miljoen voor ogen hadden. Barco benadrukte wel dat de resultaten op het niveau van de divisies eerste tekenen van economisch herstel vertonen in de segmenten Entertainment en Enterprise. Wat beleggers het meest ontgoochelde, was dat ook de activiteit in de Healthcare-divisie doorheen alle segmenten zwakker was. Dat was het meest uitgesproken in de Amerikaanse regio, waar klanten hun leveringen uitstelden op basis van de prioriteiten voor de ziekenhuisuitgaven.

- Umicore (KBC Securities: “Houden”-advies, koersdoel 37 euro)

Umicore ontgoochelde de markt met de aankondiging dat de winstgevendheid van de batterijkathodeactiviteit onder druk staat, omwille van overcapaciteit in de Chinese markt. Umicore verwacht dat het wegwerken van die overcapaciteit enige tijd in beslag kan nemen, waardoor er op heel korte termijn wellicht geen terugkeer naar de vroegere winstmarges moet worden verwacht.

- EVS (KBC Securities: “Opbouwen”-advies, koersdoel 18 euro)

De update van EVS over het derde kwartaal maakte nog maar eens duidelijk dat het schrappen van de Olympische Spelen, het EK voetbal en het langdurig stilliggen van andere sportcompetities klanten een pak minder deed investeren. Door de komst van de coronavaccins is de kans toegenomen dat die evenementen in 2021 wel kunnen doorgaan, terwijl nieuwe producten voor groei moeten tekenen. Eind oktober was het orderboekje 8% minder gevuld dan vorig jaar. Het wordt duidelijk dat, naast de sportevenementen, de zenders doorgaan met live nieuws, shows of ander entertainment en die 'live audience business klanten' hebben wel nog bestellingen geplaatst. Alleen voor de zogeheten 'live service providers' was sprake van een serieuze vertraging.

- Melexis (KBC Securities: “Houden”-advies, koersdoel 60 euro)

De resultaten van Melexis over het derde kwartaal waren opnieuw veel beter dan verwacht. Zo klopte het bedrijf de consensusverwachting op het vlak van omzet en nettowinst met resp. 10% en 30%. Bovendien wijst Melexis' prognose voor het vierde kwartaal op een omzet van 140 miljoen euro, wat hoger is dan de 123 miljoen die de consensus verwacht. In lijn met de commentaren van X-FAB bij de publicatie van zijn derdekwartaalresultaten heeft Melexis sinds september een sterke stijging van de bestellingen opgetekend, wat kan wijzen op een verbetering van het sentiment bij klanten. Positief is de algemeen gedreven omzetgroei, met niet alleen een hogere omzet in de automobielsector, maar ook een stijgende vraag naar producttoepassingen in aanverwante markten. Die dragen bij tot groeiende marges en maken het bedrijf minder cyclisch.

- Fagron (KBC Securities: “Houden”-advies, koersdoel 21,5 euro)

In de eerste helft van 2020 bleek de coronapandemie een netto positief effect op de omzet van Fagron te hebben. Hoewel de omzet uit farmaceutische bereidingen gevoelig lager ging door het uitstellen van bepaalde ingrepen ('elective surgery'), werd dit ruimschoots gecompenseerd door de verhoogde vraag naar pijnstillers, ontstekingsremmers en alcoholgels, wat uiteindelijk de divisie farmaceutische grondstoffen ten goede kwam. Beleggers schrokken dan ook licht na update over het derde kwartaal, waarin die trend niet werd verdergezet. Vooral de Europese activiteiten kenden een opvallende vertraging, waarbij sinds lange tijd geen organische groei meer werd gerealiseerd (-0.6%). De cijfers voor het volledige boekjaar 2020 zullen moeten aangeven of dit een eenmalig slippertje was, dan wel of het deel uitmaakt van een bredere trend. Europa is goed voor grofweg de helft van Fagrons omzet, en in het bijzonder de handel in farmaceutische grondstoffen in Europa vertegenwoordigt de stabiele basis waarop het bedrijf gestoeld is. Hoewel de overige twee regio's, de VS en Latijns-Amerika, boven de lat presteerden, haalde de onzekerheid rond Europa het qua sentiment bij investeerders, die het aandeel lager stuurden.

En de winnaars?

Benieuwd naar de winnaars van het voorbije resultatenseizoen? Volg onze Bolero-blog op de voet en ontdek deze week nog welke aandelen volgens KBCS wel wisten te overtuigen.