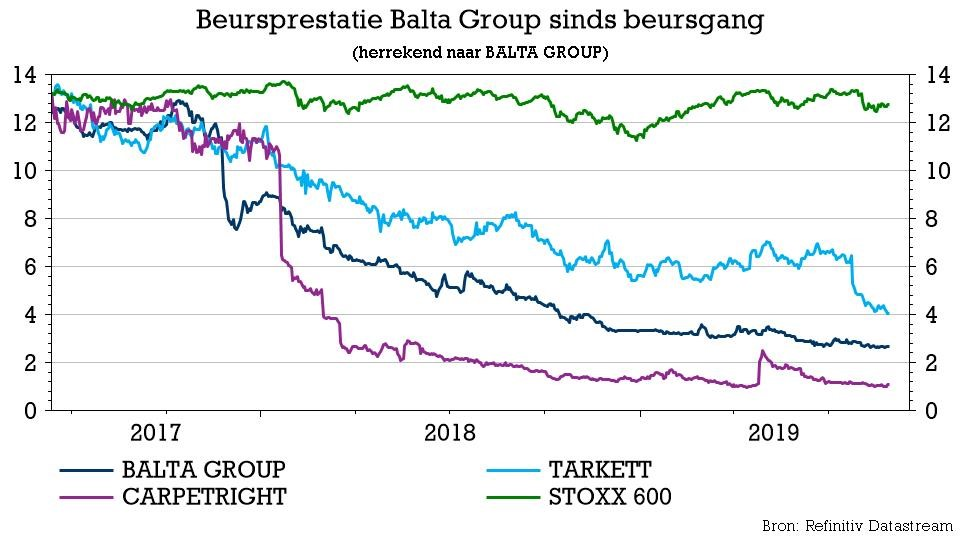

wo. 28 aug 2019

Balta (+1%) reageert al bij al goed op wat een zwak tweede kwartaal was. De omzetgroei lag in lijn met de schattingen, maar de winstgevendheid stelde teleur. Boosdoener zijn de tapijten (Rugs-divisie), waar de winst met 56% op jaarbasis daalde door promo's, een nadelige mix en hogere grondstoffenkosten. Dat de jaardoelstellingen bevestigd worden, kon niet verhinderen dat KBC Securities het koersdoel verlaagt. Analist Wim Hoste nam het kwartaalrapport onder de loep.

Cijfers

Beleggers kijken best naar de cijfers over het tweede kwartaal voor een correct beeld van de recente evolutie. De cijfers over het eerste kwartaal werden immers al gepubliceerd en netjes verwerkt in de analistenverwachtingen. De voorbije drie maanden leverden een omzetevolutie op die in lijn met de verwachtingen ligt (+5,2% tot 167,9 miljoen euro). Hoewel KBC Securities, net zoals de rest van het analistenheir, een stijging van de winstgevendheid (EBITDA) met iets meer dan 2% had vooropgesteld (tot 20,7 miljoen euro), moest het genoegen nemen met een krimp van 3% op vergelijkbare basis tot 19,8 miljoen euro. Die zwakte had niets te maken met de IFRS16-boekhoudregels, want die impact (ten belope van 1,6 miljoen euro) werd al in het tweede kwartaal van 2018 in de boeken genomen.

De EBITDA werd negatief beïnvloed door bijkomende investeringen in het kader van het NEXT-programma (2 miljoen euro over de eerste zes maanden van 2019, waarvan 1,3 miljoen geboekt in het tweede kwartaal), maar ondersteund door een (onverwachte) eenmalige vrijgave van provisies voor een bedrag van 2 miljoen euro, wat voornamelijk een invloed had op het segment Residential. Dat maakt dat de onderliggende winstgevendheid eigenlijk nog zwakker is dan wat het cijfer op het eerste gezicht suggereert.

De nettoschuld steeg van 305,8 miljoen euro per einde maart naar 311,8 miljoen euro per einde juni. Dat cijfer omvat 43,2 miljoen euro aan lopende huurcontracten en brengt de schuldhefboomwerking op 3,9x, wat erg hoog blijft.

Kwartaalcijfers per divisie

- Rugs: De omzet steeg in het tweede kwartaal met 14,1% dankzij bestellingen uit de VS door de twee nieuwe (en grote) Amerikaanse klanten die actief zijn in huisdecoratie en omdat de e-commerce groeit. In Europa blijven de zaken ‘ uitdagend’. De EBITDA daalde met liefst 56,6% op vergelijkbare basis tot 2,9 miljoen euro, terwijl KBCS op een groei met 7,1% hoopte. De marge daalde bijgevolg van 14,2% naar 5,4%. Balta wijt de margedaling aan een ongunstige productmix, toegenomen promotionele activiteiten en kosteninflatie (wat in de tweede jaarhelft zou moeten minderen, al blijven de energie- en vrachtkosten hoog) en investeringen in het kader van het NEXT-programma.

- Commercial: De omzet groeide met 13,1% tot 60,7 miljoen euro, terwijl KBCS op een stijging met slechts 6% mikte, met dank aan aanhoudende groei in de VS. Daar steeg het marktaandeel in zowel het kantoorsegment als in de nieuwe segmenten, terwijl de Europese omzet gedaald zou zijn. De aangepaste EBITDA ging 21,6% hoger op vergelijkbare basis tot 11,5 miljoen euro, terwijl onze analist slechts op een groei met 1,7% rekende. De marge steeg met 130 basispunten tot 18,9%, ondersteund door prijsstijgingen en volumegroei die de kosteninflatie en de NEXT-investeringen meer dan compenseerden.

- Residential: De omzetdaling van 11,1% was hoger dan gevreesd door KBCS (-4%) en werd deels geïmpacteerd door de voorraadvermindering in het VK (in afwachting van de Brexit). De EBITDA steeg 28,9% op vergelijkbare basis tot 4,6 miljoen euro, terwijl door KBCS een krimp met 4% verwacht werd. Dat is dan weer een gevolg van een onverwachte vrijgave van eerdere provisies, wat 2 miljoen euro opleverde.

- Non-woven: De omzet ging 3,2% hoger tot 7,2 miljoen euro, iets boven de verwachtingen (KBCS: +0,5%), en de EBITDA steeg met 24,6% tot 0,8 miljoen euro. KBC Securities mikte op 0,5 miljoen euro.

Vooruitzichten

Ondanks de toch wel zwakke cijfers, vooral op het niveau van de winstgevendheid, staan de vooruitzichten voor het volledige boekjaar 2019. Balta herhaalde immers de eerder gecommuniceerde verwachtingen voor een stabiele bedrijfskasstroom (EBITDA), zonder daarbij rekening te houden met een positieve impact van de IFRS16 boekhoudregels (geschat op 6 à 8 miljoen euro).

De visie van KBC Securities

De aangepaste EBITDA lag in het tweede kwartaal zo’n 5% onder de prognose van KBC Securities, al werd die positief ondersteund door eenmalige inkomsten. Omdat de jaardoelstellingen stabiel bleven, gaat analist Wim Hoste er deels van uit dat de tweede jaarhelft een extra impuls kan krijgen van enigszins dalende grondstoffenprijzen en de eerste effecten van voordelen van het NEXT-programma.

KBC Securities besloot niettemin om het koersdoel te verlagen van 5,5 naar 4 euro, terwijl het “Opbouwen”-advies behouden blijft. Centraal staat de overtuiging dat het aandeel aantrekkelijk gewaardeerd is, maar ook dat de onzekerheid rond de Brexit (Balta boekt bijna een vijfde van de omzet in het VK) natuurlijk weinig ondersteuning biedt. Die Britse activiteiten situeren zich dan wel voornamelijk in het segment van de residentiële activiteiten, die lagere marges hebben. Analist Wim Hoste stipt aan dat het moeilijk is om op korte termijn een trigger te vinden die de koers structureel kan opkrikken.