do. 18 feb 2021

Balta kondigde gisteravond nabeurs aan aan dat het overweldigende steun kreeg voor zijn ruilbod voor Senior Secured Notes en dat is een heuse opsteker. Aangezien het groen licht voor die ruil ook leidt tot een automatische verlenging van de looptijd van de Europese kredietfaciliteit (Super Senior Revolving Credit Facility), ziet Balta de vervaldag van het grootste deel van de schuldenportefeuille nu verlengd tot 2024. Beleggers kunnen de bezorgdheid over de balans nu even opzijzetten. KBC Securities verhoogt het koersdoel van 2,5 naar 3 euro, bij een ongewijzigd "Opbouwen"-advies.

Ruil

Op de deadline van 17 februari heeft een overweldigende meerderheid van 98,7% van de obligatiehouders (ongeveer 231,9 miljoen op in totaal 234,9 miljoen euro uitstaande obligaties) zijn stukken geldig aangeboden. Aangezien daarmee de drempel van 90% ruimschoots is overschreden, betekent dit dat deze schuldeisers er nu zeker van zijn dat ze nieuwe obligaties ontvangen met een vergelijkbare rentevoet (7,75%), een extraatje van 1% (stijgend tot 3%) en met een langere looptijd (tot 31 december 2024 in plaats van september 2022).

De visie van KBC Securities

Analist Wim Hoste stipt aan dat het geslaagde ruilbod de looptijd van het schuldprofiel van Balta aanzienlijk verlengt. De lening van 234,9 miljoen is Balta's belangrijkste kredietlijn en bovendien leidt het succesvolle ruilbod ook tot een automatische verlenging van de looptijd van Balta's tweede grootste kredietlijn, namelijk de 61 miljoen Europese super senior revolving kredietfaciliteit, tot 30 juni 2024.

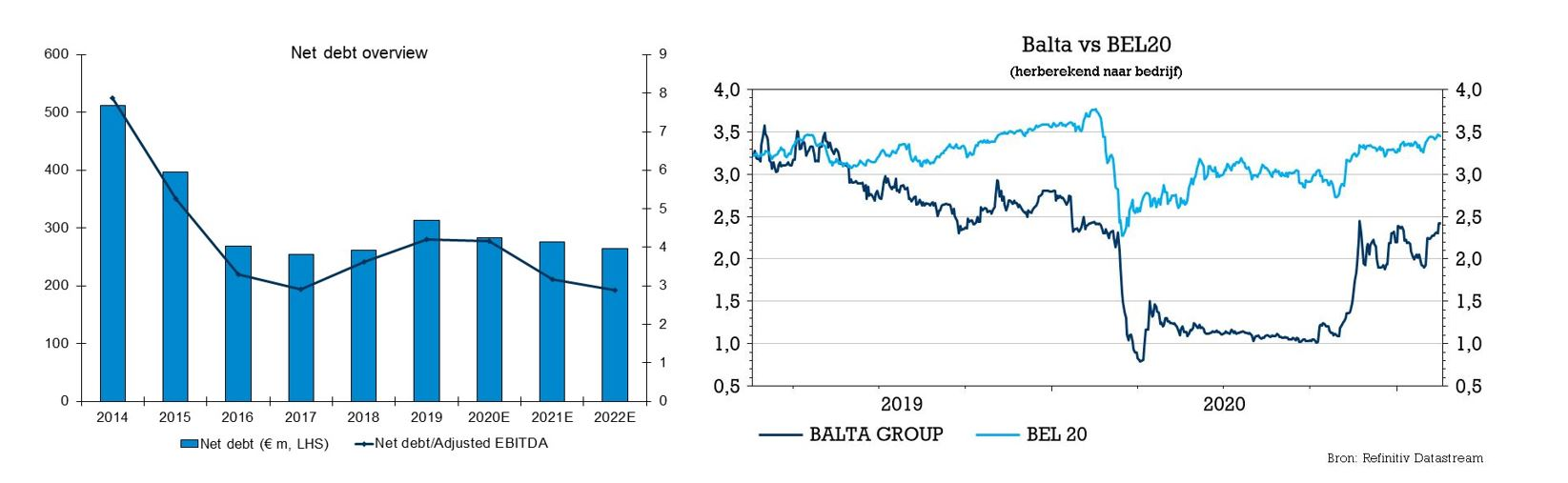

De schuldgraad blijft weliswaar nog steeds vrij hoog (nettoschuld/EBITDA van 4,2x eind 2020), maar het recente goede winstmomentum (waarbij de aangepaste bedrijfskasstroom in het vierde kwartaal met 41% steeg) gaf beleggers vertrouwen in de inspanningen van het management om de marges te verbeteren en heeft een pad uitgezet dat moet leiden tot een geleidelijke versterking van de balans.

Analist Wim Hoste sleutelde bij de publicatie van de voorlopige jaarcijfers (begin februari) al aan zijn waarderingsmodel (wat leidde tot een koersdoelverhoging van 1,4 naar 2,5 euro) en ging met die jaarresultaten én het slagen van het bod opnieuw aan de slag. Hij gaat nu uit van een nettoschuld/EBITDA ratio van 3,2x tegen eind 2021 en een verdere daling in de volgende jaren (2,9x eind 2022, 2,6x eind 2023 en 2,1x eind 2024).

Beleggers kunnen nu hun bezorgdheid over de balans nu verschuiven naar de waardering die volgens de analist duidelijk zeer aantrekkelijk is. KBC Securities verhoogt het koersdoel van 2,5 naar 3 euro en handhaaft het “Opbouwen”-advies.

Winstmomentum

Ter herinnering geven we nog even de cijfers mee uit de trading update die Balta begin februari publiceerde. Voor volledige kwartaal- en jaarcijfers is het wachten tot 10 maart, maar de groep gaf alvast mee dat de geconsolideerde omzet in het vierde kwartaal met 8% is gedaald tot 151 miljoen euro, wat iets beter was dan de daling met 8,7% die KBC Securities had verwacht.

Een heel stuk uitgesprokener was de positieve verrassing op het niveau van de aangepaste bedrijfskasstroom (EBITDA) die op jaarbasis met 41% steeg tot 28 miljoen euro. Dat is zo’n 30% beter dan de prognose van KBC Securities en te danken aan de besparingen uit het winstverbeteringsprogramma NEXT, lagere vaste kosten en lagere grondstofprijzen.

Als dusdanig sprong de aangepaste EBITDA-marge van 12,1% in het vierde kwartaal van 2019 naar ongeveer 18% in het vierde kwartaal 2020. Balta merkte wel op dat de aangepaste bedrijfskasstroom voor het volledige jaar naar verwachting nog zal dalen met ongeveer 9% tot 68 miljoen euro, maar ook dat is boven de lat die KBC Securities op 61,7 miljoen euro had gelegd.