ma. 29 nov 2021

Volgend op de geruchten van de voorbije dagen verkoopt Balta zijn kamerbreed tapijt ("Rugs, Residential PP and Non-Woven business") aan Victoria voor een ondernemingswaarde van 225 miljoen euro (schuld- en cashvrij). Dat is omvangrijk, want de marktwaarde van Balta bedroeg vrijdag amper 89,3 miljoen euro, maar het is volgens KBCS zeker geen overdreven hoge prijs. De resterende activiteiten zullen een pak minder gebukt gaan onder schulden en ook daarom behoudt KBC Securities-analist Wim Hoste voorlopig het “Opbouwen”-advies en een koersdoel van 3 euro.

Wat is Balta?

Balta is een toonaangevende fabrikant van textiele vloerbedekkingen, die aan meer dan 130 landen wereldwijd verkoopt. De Balta-divisies zijn Balta Rugs (Balta home), Balta Residential Carpets & Tiles (onder de merknamen Balta carpets, ITC en Balta tapijttegels), Balta Commercial Carpets & Tiles (onder de merknamen modulyss, arc edition en Bentley), en Balta Non-Woven (onder de merknaam Captiqs). Balta stelt bijna 4000 mensen tewerk in 10 productievestigingen en distributiecentra in België, Turkije en de Verenigde Staten.

Balta ontvangt 225 miljoen euro

Na de mededeling van Victoria en Balta vorige week dat zij in gesprek waren over een overname van delen van Balta door Victoria, werd vandaag een bindende overeenkomst aangekondigd. Balta zal haar “Rugs, Residential polypropylene (PP) en Non-Woven business”, samen met het merk Balta, verkopen aan Victoria voor een ondernemingswaarde op een cash en debt free basis van 225 miljoen euro. Afronding van de transactie wordt verwacht in het begin van het tweede kwartaal van 2022.

Verkoop van iets minder dan 50% van de aangepaste EBITDA-inkomsten

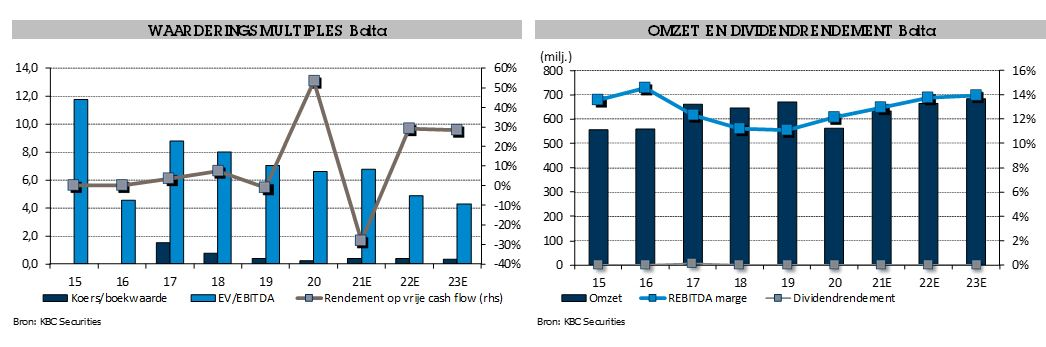

De te verkopen activiteiten waren goed voor een geconsolideerde omzet van 269,7 miljoen euro over de eerste negen maanden van 2021 met een aangepaste EBITDA van 33,9 miljoen euro (marge van 12,6%). De totale aangepaste EBITDA van Balta bedroeg daarbij over de periode 65,1 miljoen euro. Als er een gelijkaardige opsplitsing van de EBITDA voor het vierde kwartaal gebruikt wordt, meent analist Wim Hoste, op basis van de huidige prognoses, dat de af te stoten activiteiten een aangepaste EBITDA van ongeveer 42,7 miljoen euro zouden genereren voor boekjaar 2021. Op die basis schat hij dat de activiteiten verkocht worden aan 5,3x EV/REBITDA. Rekening houdend met de negatieve impact van de druk op de grondstofprijzen op de EBITDA van FY21 en de verwachte resultaatsverbetering volgend jaar, is deze waardering volgens hem niet overdreven.

Balta behoudt producten met hogere marge

Na de transactie behoudt Balta zijn commerciële activiteiten in Europa en de VS onder de merknamen Modulyss en Bentley mills, evenals zijn premium Europese Residential polyamide (PA)-activiteiten ITC. Deze activiteiten genereerden een geconsolideerde omzet van 200,1 miljoen euro in de eerste negen maanden van 2021 met een geconsolideerde EBITDA van 31,2 miljoen euro, met een marge van 15,6%.

Dalende nettoschuld

Balta verzekerde zich zo van voldoende financiering eens de deal afgerond zal zijn, meent analist Wim Hoste. Het bedrijf gaat nieuwe obligaties uitgeven (senior secured notes), die samen met de cashopbrengst van de transactie de bestaande obligatiehouders de mogelijkheid bieden hun obligaties te behouden of de tegenwaarde in cash te ontvangen. Analist Wim Hoste herinnert eraan dat Balta aan het einde van het derde kwartaal van 2021 een nettoschuld had van 332,5 miljoen euro, die op pro-formabasis zou dalen tot 107,5 miljoen euro na de voorgestelde transactie met Victoria, wat ruwweg neerkomt op een 2,7x nettoschuld/EBITDA-multiple als rekening wordt gehouden met de EBITDA-productie van de resterende activiteiten.

KBC Securities over Balta

Het goede nieuws is dat de transactie het mogelijk maakt de schuldenlast aanzienlijk te verminderen: analist Wim Hoste schat dat de resterende activiteiten een schuldgraad (nettoschuld/EBITDA) zullen hebben van 2,7x. Volgens een ruwe schatting wordt de resterende activiteit (na de transactie) van Balta gewaardeerd tegen ongeveer 4,7x de EV/REBITDA voor 2022 en daarom behoudt hij voorlopig het “Opbouwen”-advies en een koersdoel van 3 euro.