vr. 16 apr 2021

Nadat enkele grote (zaken)banken zoals JPMorgan, Goldman Sachs en Wells Fargo het Amerikaanse resultatenseizoen openden met zeer sterke cijfers, sloten Bank of America en Citigroup zich aan bij het feest. Bank of America boekte in het eerste kwartaal een winst per aandeel van 0,86 dollar, wat 30% boven de consensusverwachtingen lag en 115% boven het resultaat van het moeilijke eerste kwartaal van vorig jaar. Citigroup kwam uit op een winst per aandeel van 3,62 dollar of zelfs 39% boven de ramingen en 243% hoger dan vorig jaar.

Gelijkenissen

De kwartaalrapporten van Citigroup en Bank of America bleken een doorslagje van wat de sectorgenoten een dag eerder te vertellen hadden. De belangrijkste gelijkenissen zijn:

- Een buitenproportionele vrijmaking van provisies voor kredietverliezen was de belangrijkste reden voor de winstverbetering, aangezien de economische vooruitzichten aanzienlijk zijn verbeterd.

- De inkomsten uit handels- en investeringsbankieren overtroffen opnieuw de hoge ramingen omdat de kapitaalmarkten floreerden.

- De nettorentebaten daalden in het kwartaal licht doordat de marge verder daalde en de groei van de kredietverlening uitbleef, wat gedeeltelijk werd gecompenseerd door de groei van de deposito's en de beleggingen in effecten.

Specifiek voor Bank of America was de grootste teleurstelling dat de kosten hoger uitvielen dan verwacht, al was dat deels te wijten aan eenmalige posten. Het lijkt erop dat het kostenverhaal van de afgelopen jaren, toen Bank of America een uitstekende kostendiscipline aan de dag legde, ten einde loopt. De kosten zullen dit jaar en waarschijnlijk ook volgend jaar stijgen omdat de bank moet blijven investeren in technologie en groei-initiatieven. Positief is dat de bank in de komende kwartalen een agressieve groei van de buy-backs wil doorvoeren gezien de sterke kapitaalpositie. Bovendien zet Bank of America haar inkomende deposito's actief in voor hoger renderende effecten, wat samen met een opleving van de kredietverlening de nettorentebaten in de toekomst ten goede zou moeten komen.

Bij Citigroup was het meest opmerkelijke nieuws van het kwartaal de aankondiging dat de bank haar retailbankingactiviteiten in 13 markten in Azië, Europa, het Midden-Oosten en Afrika zal stopzetten. Die beslissing maakt deel uit van een strategische herziening door de nieuwe CEO Jane Fraser en moet de bank in staat stellen haar middelen te richten op activiteiten waar zij het meeste schaal- en groeipotentieel ziet. Het effect van deze uitstap op de winst zal volgens KBC Asset Management gering zijn en ze beschouwen deze uitstap als positief. De kosten waren in het afgelopen kwartaal iets beter dan verwacht, in tegenstelling tot Bank of America. De groei van de deposito's was daarentegen zwakker en de margedruk hoger.

De mening van KBC Asset Management

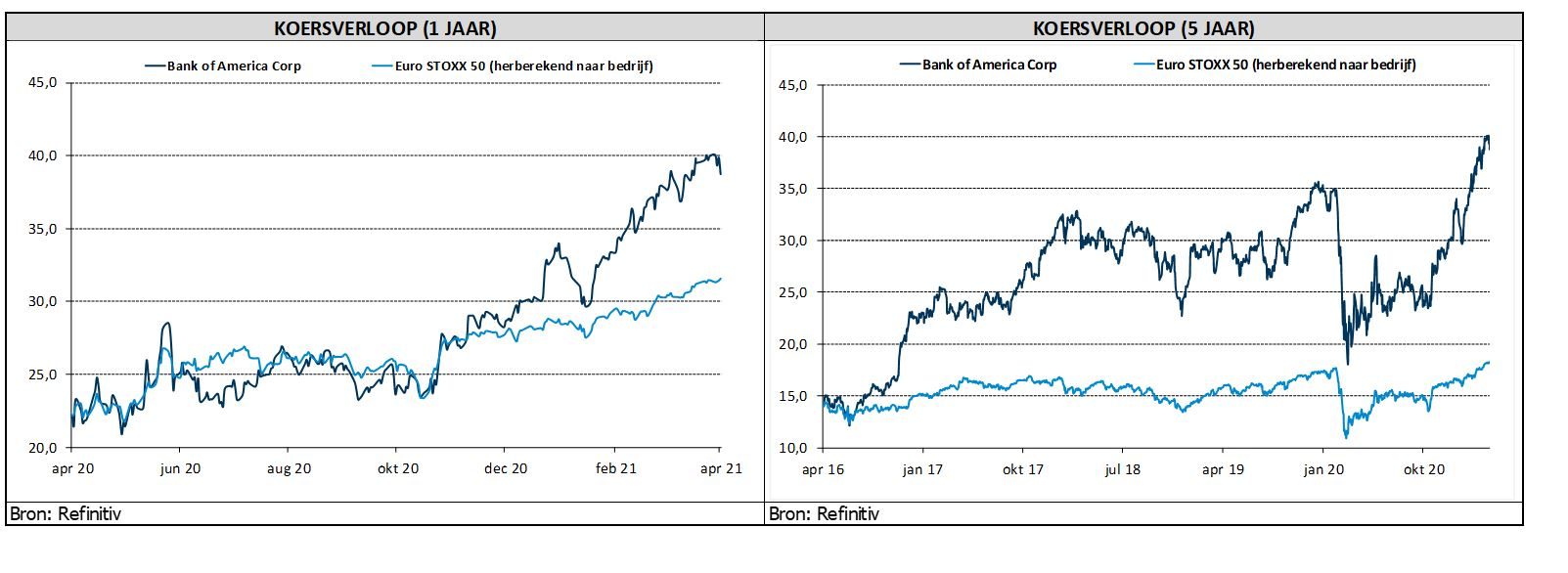

De koersreactie op het kwartaalrapport was negatief , vooral door de hogere kosten en het feit dat het aandeel dit jaar met meer dan 30% is gestegen. Bank of America blijft op dit moment de favoriete keuze tussen de drie grote Amerikaanse banken, gezien haar hoge rentegevoeligheid, superieure buyback-mogelijkheden en betere kredietprofiel. Dat verdient een “Kopen”-aanbeveling.

Citigroup is de minst favoriete grote Amerikaanse bank gezien zijn lagere rentegevoeligheid en enkele regelgevingskwesties. De “Kopen”-aanbeveling blijft echter overeindomdat de huidige waardering in het huidige klimaat genoeg ruimte biedt voor opwaartse bijstelling.

Nu de cijfers binnen zijn verhoogt KBC Asset Management wel de koersdoelen voor Citigroup (van 74 naar 80 dollar), Bank of America (van 41 naar 43 dollar) en JPMorgan (van 170 naar 172 dollar).

De bankaandelen lijken bezig aan een mooie revival! Mogen beleggers in de bankensector stilaan weer dromen van een mooi dividend? Analist Joris Dehaes beantwoordt 12 prangende vragen & inspireert u met de 6 favoriete bankaandelen van de KBC-analisten.