vr. 1 dec 2023

De analist van KBC Securities, Benjamin Wolff, maakte een analyse van BASF.

BASF is het grootste chemiebedrijf ter wereld met een omzet van € 87.3 miljard (2022). Het Duits bedrijf werd opgericht in 1865 als Badische Anilin-und Sodafabrik. De bedrijfssegmenten zijn: Chemicals, Materials, Industrial Solutions, Surface Technologies, Nutrition & Care, Agricultural Solutions, Other.

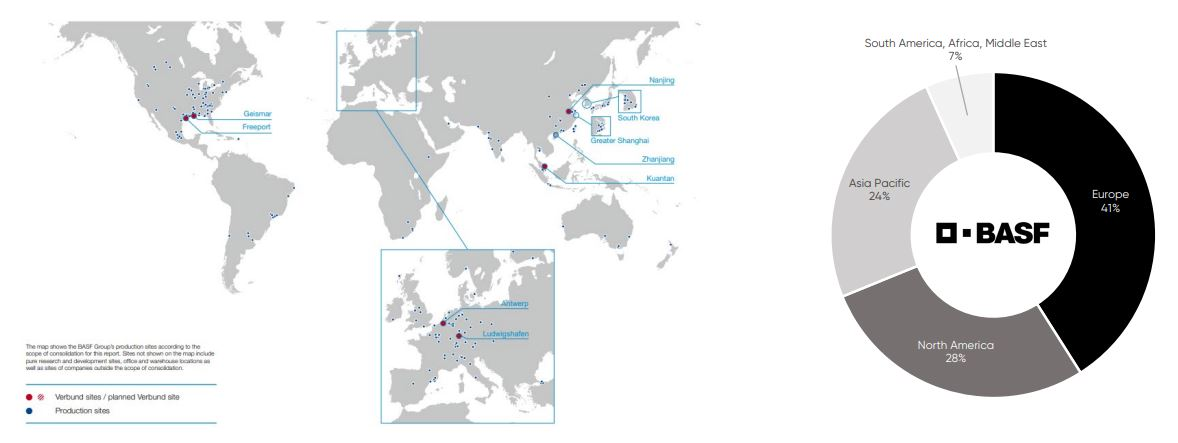

Een bedrijf met activiteiten over de hele wereld

BASF is een multinationaal chemieconcern dat in bijna elk land van de wereld klanten heeft. De productiesites zijn verspreid over alle continenten van de wereld (exclusief Antarctica) met een sterkere concentratie in Noord-Amerika en Europa. In de toekomst zou de focus meer verschuiven naar Azië en China

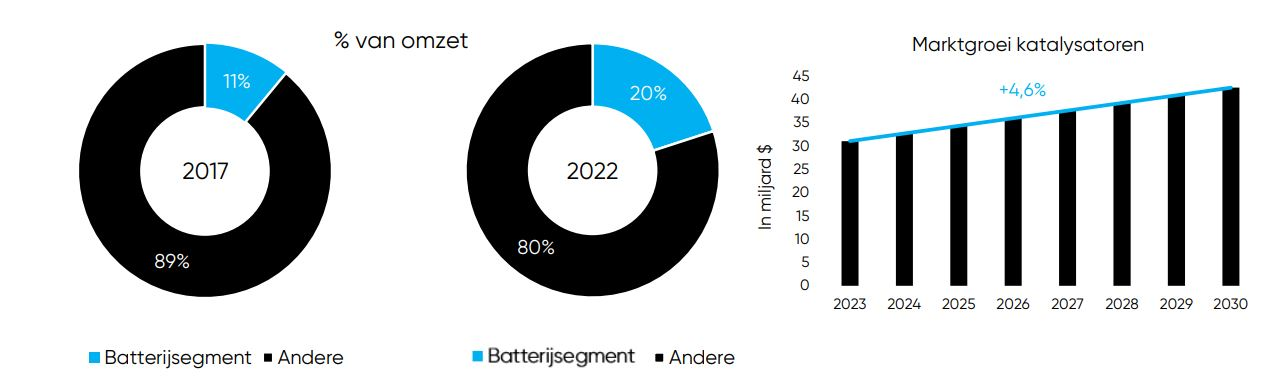

Het batterijsegment wordt belangrijker

Sinds enkele jaren maakt het batterijsegment een groter onderdeel uit van de bedrijfsactiviteiten. Deze strategische omwenteling komt voort uit de elektrificatie van de auto-industrie, één van de belangrijkste industrieën voor BASF. BASF zal verder investeren in dit segment en meer bepaald in China. Hiermee zouden ze ook kunnen profiteren van de snelgroeiende Chinese autoproductie.

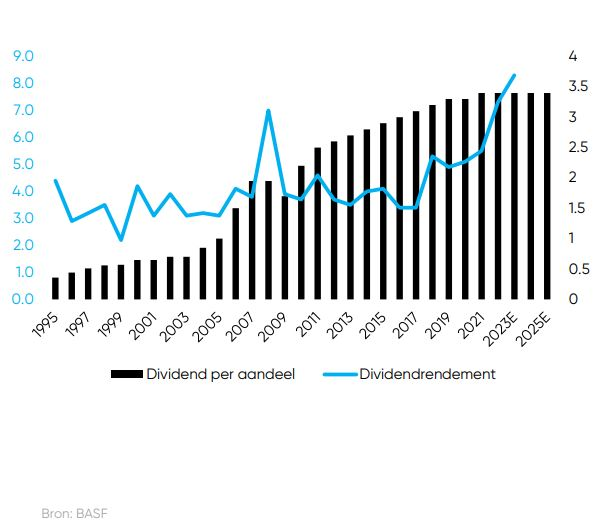

BASF is een belangrijke dividendbetaler

BASF is een trouwe dividendbetaler en kon zijn dividend steeds verhogen. Op dit moment staat het dividendrendement historisch hoog met 8%. Omwille van de lagere winstgevendheid, is een (beperkte) knip mogelijk

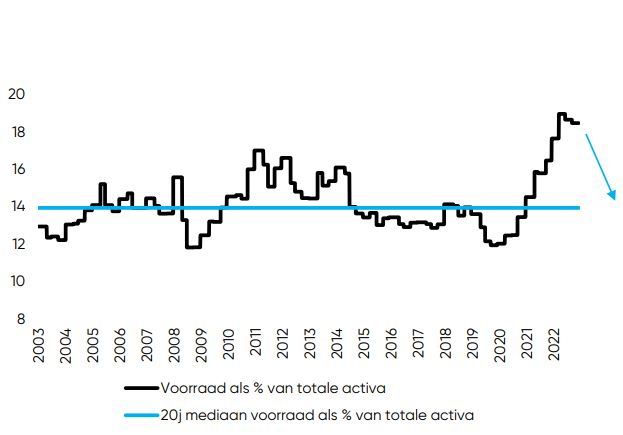

BASF is een cyclische speler met hoge voorraden

BASF is een cyclisch bedrijf. Lessen uit het verleden leren dat het belangrijk is om bij een cyclisch bedrijf te kijken naar de voorraadevolutie. Een dalende voorraad wilt zeggen dat de vraag hoger is dan de productiecapaciteit. Een groeiende voorraad wilt zeggen dat productie hoger is dan de vraag. Bij BASF zijn de voorraden zeer snel gegroeid de afgelopen periode. Voor de komende jaren verwacht Benjamin weer een heropleving van de vraag en dalende voorraden.

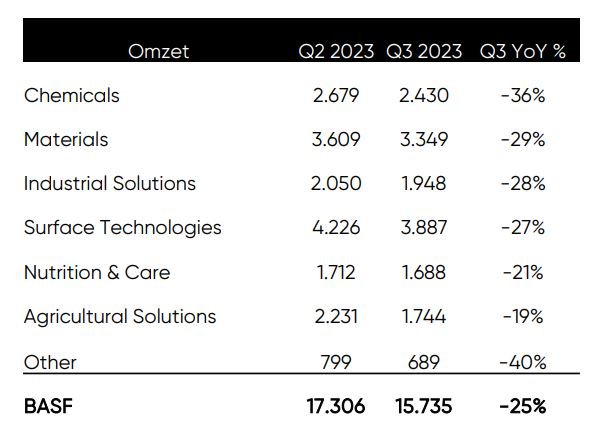

Moeilijk derde kwartaal achter de rug

BASF werd geconfronteerd met een moeilijk derde kwartaal. Er was een overaanbod op de markt door de lagere vraag wat leidde tot lagere prijzen. De lagere vraag leidde ook tot zeer hoge voorraden. Maar het management verwacht geen daling van de vraag aangezien de voorraden van basismaterialen bij klanten sterk verminderd is. Brudermüller stelde wel dat het een voorzichtig herstel zal zijn, aangezien de vraag minder snel herstelt dan verwacht

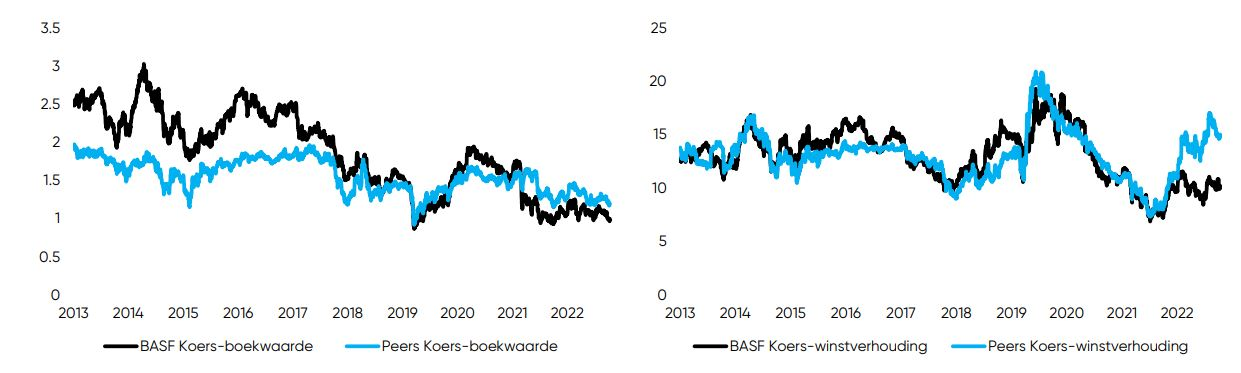

BASF noteert voor zowel de koers-winstverhouding als de koers-boekwaarde laag, terwijl ze in het verleden steeds met een premie noteerden. Indien in de toekomst de winst herstelt, zou het aandeel kunnen profiteren van een stijgende winst plus een stijgende multiple.

De verkoop van Wintershall Dea op til ?

Handelsblatt publiceerde begin oktober dat BASF gesprekken heeft met verschillende partijen over de moglijke verkoop van Wintershall, een olie- en gasmaatschappij. Mogelijke kopers zouden TotalEnergies en Equinor zijn. Wintershall is voor 72,7% in handen van BASF en 27,3% in handen van Russische miljardair Mikhael Fridman. De Russiche invasie zorgde ervoor dat BASF een verlies van 4,8 miljard leed in 2022 op de participatie in Wintershall. Een mogelijke verkoop zou enkele miljarden kunnen opleveren voor BASF. Wintershall zelf is nog bezig met een reorganisatie waarbij de Russische activiteiten worden afgesplitst. Dit zou een mogelijke verkoop kunnen bemoeilijken.

Eind juli kondigde BASF aan dat ze hun investeringsbudget moesten krimpen van € 6,3 miljard naar € 5,7 miljard. “We moeten nu aan kostendiscipline doen in een moeilijker economische omgeving” voegde CFO Dirk Elvermann eraan toe. De plannen voor het chemisch complex in Zhanjiang (China) zullen uitgesteld worden maar de €10 miljard investering blijft overeind

KBC Securities over BASF

Sinds de Russische inval heeft het BASF-aandeel al heel wat terrein moeten prijsgeven. De twee voornaamste oorzaken voor de koersval waren de ineenstortende vraag en de oplopende gasprijzen die BASF in de kosten joeg. Daarbovenop moesten ze een verlies van bijna €5 miljard boeken op hun dochterbedrijf Wintershall dat zijn Russische activiteiten moest afstaan aan Rusland. Ook in het eerste jaarhelft van 2023 waren de cijfers ondermaats, toch zien het BASF management en analisten herstel in de komende periode. Het vertrouwen van aankoopmanagers (PMI) is aan het stabiliseren, wat in het verleden vaak een positief signaal was voor een cyclisch aandeel als BASF. Het Wintershall drama zou ook wel eens met een positieve noot kunnen eindigen nu er steeds meer verhalen opduiken van een mogelijke verkoop. Dit zou enkele miljarden kunnen opbrengen voor BASF. Bovenop een mogelijk herstel van de koers, kan een aandeelhouder profiteren van een aantrekkelijk dividend. Het sterk financieel karakter van het bedrijf, heeft de analist van KBCS vertrouwen in toekomstige dividendbetalingen.

Benjamin heeft een 'kopen'-advies en een koersdoel van € 51.