di. 2 aug 2022

Juli was eindelijk nog eens een goede maand voor de aandelenindexen, al bengelde de BEL20 onder aan de ladder omdat zwaargewichten zoals UCB, KBC en AB InBev het lieten afweten. Maar indien we de blik wat verruimen blijkt al snel dat de aandelenmarkten wereldwijd 10% en meer in waarde stegen. Dat veegt de verliezen sinds het begin van het jaar geenszins uit, maar de opsteker doet alleszins vermoeden dat de bedrijfswinsten in 2022 niet zullen imploderen. Aan de andere kant, en dat is belangrijker, zijn de herzieningen van de winstverwachtingen duidelijk negatief. Dat licht in lijn van de dalende PMI-indicatoren (Purchasing Managers Index is de inkoopmanagersindex en staat voor een economische indicator die het ondernemersvertrouwen peilt) die hun status als “leidende indicator” alle eer aandoen, geeft financieel-econoom Tom Simonts mee.

Een zwaluw, geen lente

Zo’n scenario wordt ondersteund door een eerste lezing van de tot dusver vrijgegeven cijfers, maar een zwaluw maakt de lente natuurlijk niet. Een deel van die winst is te verklaren door een opmerkelijk herstel van de obligatiemarkten. De 10-jaarsrente ging in juni zowat overal door het dak uit vrees voor een hele lange reeks van renteverhogingen door de centrale banken. Maar omdat de economische groeidynamiek zowat overal ter wereld tot stilstand is gekomen, maakt de rentevrees plaats voor recessievrees. In een scenario met lage of negatieve groei is nu eenmaal weinig plaats voor agressieve renteverhogingen.

Meer winst, dankzij oude bestellingen en hogere prijzen

Een andere verklaring voor de stijgende beurskoersen komt van de bedrijven zelf. Het zogenaamde resultatenseizoen is in volle gang en lijkt tot dusver af te stevenen op een onverwacht succes. Een succes, omdat zo’n 65% van de bedrijven de winstverwachtingen kon kloppen. Achter dit cijfer schuilt echter het feit dat er minder bedrijven dan gewoonlijk zijn die het beter deden. In normale omstandigheden doen zo’n 70% van de bedrijven namelijk altijd beter dan verwacht.

Een andere nuance is dat er in de laatste weken van juni nog stel heel wat neerwaartse bijstellingen zijn geweest van de schattingen. De lat werd in extremis dus verlaagd, zodat daar vandaag makkelijk over kan worden gesprongen. En tot slot speelt ook de samenstelling van de index een rol, vooral in de VS. Inclusief de oliebedrijven stijgt de winst er met 1,6% op jaarbasis, maar zonder de ontginners van het ondertussen al een tijd erg dure zwarte goud zou de teller op -7% staan.

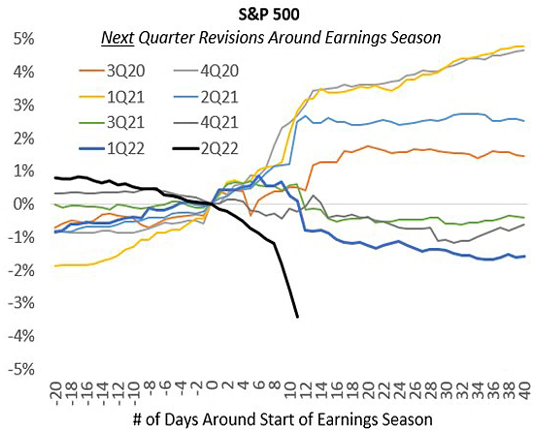

Voorzichtige vooruitzichten temperen de verwachtingen .. en snel

Veel belangrijker dan de kwartaalcijfers zijn de vooruitzichten. En die blijven op zijn zachtst gezegd “eerder mager”. Het derde kwartaal zal profiteren van bestellingen uit het verleden die door problemen met de toeleveringsketting nu pas kunnen worden uitgevoerd.

Ook konden de prijzen in het eerste en tweede kwartaal relatief makkelijk worden opgetrokken, maar die rekker is niet oneindig elastisch, zeker niet nu de algemene economische groei terugvalt en de consument de inflatie meer en meer begint te voelen. Dat maakt dat er in nogal wat persberichten, al dan niet omfloerst, gewezen worden op “uitdagingen, onzekerheden en tegenwind”.

Veel analisten zijn daarom na de persberichten en de conference calls hun winstverwachtingen voor het derde kwartaal gaan verlagen. De grafiek hiernaast laat aan de verbeelding niets over: de negatieve bijstelling van de winstverwachtingen ligt vandaag met straatlengtes voorsprong een pak hoger dan in eender welk kwartaal sinds het najaar van 2020.

Of de aandelenmarkt ondertussen het ergste heeft gehad is erg moeilijk te zeggen, zeker omdat de schattingen voor heel 2022, of zelfs 2023, door de bedrijven niet bepaald als “erg betrouwbare cijfers” in de markt worden gezet. Zo’n scenario maken we niet erg veel mee, maar het is wel typisch voor een neerwaarts bewegende conjunctuur: toekomstige omzetten, winsten en marges laten zich niet zomaar inschatten en dus zijn cijfers veel minder waard van wat fundamentele beleggers zouden willen.