di. 25 nov 2025

Bekaert?

Bekaert is de wereldleider in staaldraadproducten. De onderneming is georganiseerd in vier divisies:

- Rubber Reinforcement: versteviging van banden met staaldraad;

- Steel Wire Solutions: andere oplossingen met staaldraad, zoals veren, champagnekurkdraad,…

- Specialty Products: oplossingen voor energietransitie en ‘decarbonisatie’ van de bouwsector, bijvoorbeeld staaldraadvezels voor de versterking van beton.

- Bridon Bekaert Ropes Group: kabels voor hijs- en verankeringsindustrie.

Bekaert heeft zijn prognose voor de onderliggende EBIT-marge in 2025 verlaagd naar ongeveer 8%, terwijl het bedrijf in het derde kwartaal opnieuw positieve volumegroei noteerde. De analist wijst erop dat Bekaert kampt met trage groei in mature eindmarkten, maar dat het bedrijf inzet op M&A en een aantrekkelijk aandeleninkoopprogramma. Aldus KBC Securities-analist Wim Hoste.

Modelupdate na resultaten derde kwartaal

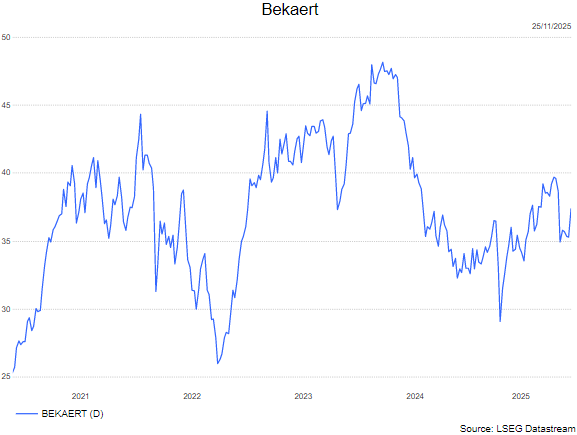

Bekaert zag de omzet in het derde kwartaal van 2025 dalen met 8% tot 880 miljoen euro, wat op vergelijkbare basis neerkomt op een daling van 1%, inclusief een positieve volumegroei van 3%. Het bedrijf paste zijn richtlijn voor de onderliggende EBIT-marge aan van een vork van 8,0-8,5% naar ongeveer 8,0%, wat lager ligt dan de verwachtingen van zowel KBC Securities als de consensus.

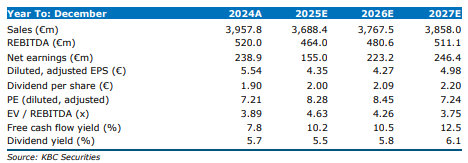

Na deze trading update heeft Wim zijn prognose voor de onderliggende EBIT in 2025 met 6% verlaagd, waarbij de margeverwachting daalde van 8,4% naar 8,0%. Ook voor de daaropvolgende twee jaren werden de uEBIT-ramingen met circa 8% neerwaarts bijgesteld. Volgens de analist zal Bekaert in 2027 een marge van 8,9% halen, wat onder de eigen middellangetermijndoelstelling van 10% ligt.

Strategie en groeiplatformen

Het strategisch plan van Bekaert, aangekondigd in december 2023, focust op versnelde groei via investeringen in zogenoemde Growth Platforms zoals groene waterstof, Dramix en kabels voor offshore windparken. Sindsdien presteren de traditionele activiteiten Rubber Reinforcement en Steel Wire Solutions echter robuuster dan de divisies BBRG en Specialty Businesses.

Bekaert is strenger geworden in investeringen in deze laatste segmenten, met als duidelijk voorbeeld het stopzetten van investeringen in Porous Transport Layers voor groene waterstof. Vooruitkijkend blijft het beeld gemengd, maar volgens Tom Noyens liggen de beste groeikansen in eindmarkten zoals duurzame bouw, geavanceerde hijs- en verankeringsoplossingen en energietransitie. De analist verwacht dat Bekaert zich selectief blijft richten op deze markten.

Kapitaalallocatie en M&A

Het management wil de onderneming verder laten groeien en bekijkt fusies en overnames als hefboom naast organische investeringen. Volgens Wim richt Bekaert zich niet op consolidatie van de mature legacy-markten Rubber Reinforcement en SWS, maar eerder op technologische aanvullingen, wat betekent dat overnames waarschijnlijk klein van omvang zullen zijn.

Met een aantrekkelijke waardering (P/E 2026e van 8,45x en EV/EBITDA 2026e van 4,3x) is het niet eenvoudig om acquisities te vinden die aantrekkelijker zijn dan het inkopen van eigen aandelen. Bekaert voert momenteel een tweejarig aandeleninkoopprogramma van 200 miljoen euro uit en genereert volgens de analist voldoende vrije kasstroom om dit programma voort te zetten en tegelijk ruimte te behouden voor M&A.

KBC Securities over Bekaert

Wim benadrukt dat Bekaert beschikt over een gezonde vrije kasstroom en een solide balans, waardoor het bedrijf zowel investeringen als aandeleninkoop kan combineren. Het huidige tempo van de aandeleninkoop (circa 100 miljoen euro per jaar) in combinatie met het dividend zorgt voor een aantrekkelijk jaarlijks rendement voor aandeelhouders van meer dan 10%.

Met een zeer aantrekkelijke waardering handhaaft Wim zijn kopen-aanbeveling en stelt het koersdoel op 55 euro.

Bron: KBC Securities