wo. 28 jan 2026

Bekaert zet een nieuwe stap in zijn langdurige samenwerking met het Japanse Bridgestone. De groep neemt voor 60 miljoen euro de "captive tire cord"‑activiteiten van Bridgestone over in Thailand en China. De transactie past binnen Bekaerts strategie om zijn kernmarkten te verdiepen en tegelijk de vrije kasstroom te laten doorwerken in aandeelhouderswaarde, stelt KBC Securities‑analist Wim Hoste.

Bekaert?

Bekaert is de wereldleider in staaldraadproducten. De onderneming is georganiseerd in vier divisies:

- Rubber Reinforcement: versteviging van banden met staaldraad;

- Steel Wire Solutions: andere oplossingen met staaldraad, zoals veren, champagnekurkdraad,…

- Specialty Products: oplossingen voor energietransitie en ‘decarbonisatie’ van de bouwsector, bijvoorbeeld staaldraadvezels voor de versterking van beton.

- Bridon Bekaert Ropes Group: kabels voor hijs- en verankeringsindustrie.

Gerichte overname in een vertrouwde markt

Bekaert neemt de tire reinforcement*‑activiteiten van Bridgestone over, inclusief twee productiesites (Shenyang Steel Cord in China en Metalpha in Thailand). De deal wordt vergezeld van een langlopende toeleveringsovereenkomst aan Bridgestone waardoor de samenwerking tussen beide groepen verder wordt verankerd. De overgenomen activiteiten voegen naar schatting 80 miljoen euro jaarlijkse omzet toe aan Bekaert.

*Tire reinforcement‑activiteiten (in Bekaert‑taal meestal Rubber Reinforcement) zijn de staaldraad‑ en staalkoordproducten die in autobanden worden verwerkt om die sterker, stabieler en duurzamer te maken.

Deze acquisitie is geen verrassing: Bekaert heeft een lange historiek in het overnemen van dergelijke activiteiten van grote bandenfabrikanten. Volgens Wim past de transactie perfect in dat patroon.

Financiële slagkracht maakt deal makkelijk verteerbaar

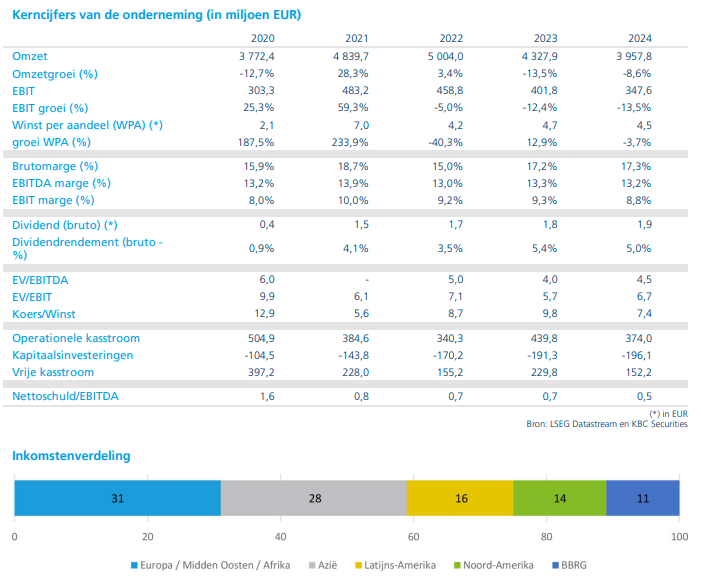

Bekaert financiert de overname volledig uit de beschikbare cashpositie. Met een nettoschuld/EBITDA‑ratio* van 0,7x beschikt de groep over meer dan voldoende balansruimte. De transactie zou de leverage slechts met 0,1x verhogen — verwaarloosbaar in verhouding tot de winstgevendheid en kasstroomcapaciteit van de groep.

*De nettoschuld/EBITDA‑ratio is een financiële hefboomratio die aangeeft hoe goed Bekaert in staat is zijn schulden af te lossen op basis van de operationele winst (EBITDA). Het is een verhouding tussen de Nettoschuld (= totale financiële schulden minus de beschikbare cash) en de EBITDA (= operationele winst vóór interest, belastingen, afschrijvingen en waardeverminderingen). Dat Bekaert op 0,7x zit, toont dat de schulden zeer goed beheersbaar zijn, er veel financiële ruimte bestaat voor investeringen, overnames of buybacks, een overname zoals die van Bridgestone’s tire reinforcement‑activiteiten gemakkelijk intern te financieren is.

Hoste benadrukt dat Bekaert hierdoor zowel M&A (samensmeltingen en overnames) als kapitaalretour (kapitaal dat aan aandeelhouders wordt uitgekeerd) kan combineren. De lopende aandeleninkoop (ongeveer 100 miljoen euro per jaar) en het dividend vertegenwoordigen samen een aantrekkend jaarlijks rendement van circa 10% voor aandeelhouders.

Strategie: groei versnellen, maar selectie in M&A blijft streng

Hoewel de overname perfect past binnen Bekaerts bestaande bandenactiviteiten, geeft het management volgens Wim aan dat de klemtoon voor toekomstige M&A vooral ligt bij de groeiplatformen:

- duurzame bouwoplossingen

- energie- en utiliteitsmarkten

- materialen en componenten voor nieuwe industrieën

De Bridgestone‑deal is dus eerder een opportunistische versterking in de kernmarkt, terwijl de grotere strategische bewegingen elders worden verwacht

KBC Securities over Bekaert

Wim noemt de waardering van Bekaert zeer aantrekkelijk en ziet in de combinatie van sterke kasstromen, lage schuld en het kapitaalteruggavebeleid een solide investeringscase. De overname van de Bridgestone‑activiteiten past volgens hem in de langdurige strategische relatie tussen beide bedrijven en versterkt Bekaerts marktpositie zonder enige balansdruk.

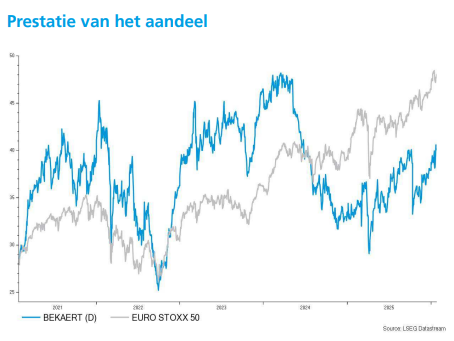

Hoste handhaaft zijn “Kopen”‑aanbeveling en een koersdoel van 55 euro voor Bekaert.

Bron: KBC Securities