di. 10 feb 2026

De dollar is opnieuw gedaald na berichtgeving dat de Chinese toezichthouders financiële instellingen zouden hebben aangeraden hun bezit aan Amerikaanse staatsobligaties te verminderen wegens concentratierisico’s en marktvolatiliteit.

De volatiliteit terugdringen!

Volgens informatie die door Bloomberg werd gemeld, hebben de Chinese autoriteiten banken aangespoord hun aankopen van Amerikaanse staatsobligaties te beperken en gevraagd dat banken die sterk blootgesteld zijn hun posities afbouwen. Officieel wordt deze aankondiging voorgesteld als een wens om het risico te diversifiëren en de volatiliteit in de portefeuilles te verminderen. Maar uiteraard past deze aankondiging in de trend van wantrouwen tegenover de dollar die vorig jaar werd ingezet, en in de bredere vragen rond de omvang en financiering van de Amerikaanse schuld.

De aankondiging komt op een moment dat in Japan de minister van Financiën, Satsuki Katayama, gisteren verklaarde dat het gebruik van de overtollige deviezenreserves — ter waarde van 1.400 miljard dollar — kan worden overwogen om de verlaging met 8% van de belasting op voedingsmiddelen te compenseren. En je kunt wel raden waaruit deze reserves bestaan: uiteraard Amerikaanse staatsobligaties.

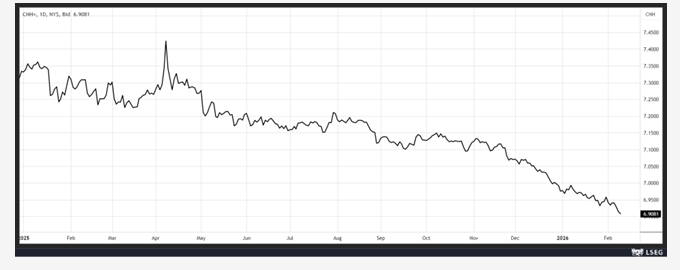

Hoewel de Amerikaanse obligatierentes niet reageerden, steeg de dollar opnieuw boven 1,19 tegenover de euro, daalde hij verder tegenover de yen en bleef de yuan versterken, zoals in de grafiek te zien is.

Over de yen

De yen profiteert van het “Takaichi‑effect”, net als de Nikkei, die vanochtend opnieuw fors hoger opent, ondersteund door het herstel van de Amerikaanse beurzen en in het bijzonder de technologiesector.

Over AI

En de impact ervan op de arbeidsmarkt: de eerste effecten zijn in de VS zichtbaar en roepen heel wat vragen op. Volgens Kevin Hassett, economisch adviseur van het Witte Huis, zouden de banengroei‑cijfers in de komende maanden lager kunnen uitvallen door een tragere groei van het arbeidsaanbod en stijgende productiviteit.

Het werkgelegenheidscijfer van morgen zal deze recente trend waarschijnlijk niet tegenspreken: de maandelijkse jobcreatie lag de voorbije maanden duidelijk lager dan in voorgaande jaren. De moeilijkheid momenteel is te bepalen of de arbeidsmarkt afkoelt omdat de economie verzwakt, of omdat er onvoldoende beschikbare werknemers zijn door het migratiebeleid van de regering‑Trump.

Volgens Hassett is dat niet de enige verklaring. Hij verklaarde: “Men moet dus rekenen op licht lagere jobcijfers, die in lijn blijven met een sterke bbp-groei… We moeten niet in paniek raken als we een reeks lagere cijfers zien dan we gewend zijn, want de bevolkingsgroei vertraagt en de productiviteit stijgt sterk. Het gaat om een uitzonderlijke combinatie van omstandigheden.”

De toestand van de arbeidsmarkt is cruciaal voor de Fed en beïnvloedt haar monetair beleid. Maar als het aanbod beperkt is doordat potentiële werknemers zijn uitgewezen, kan dat leiden tot knelpunten bij aanwervingen en loonstijgingen. Dat zou de Fed aanzetten tot grote voorzichtigheid bij renteverlagingen. Als de banengroei daarentegen vertraagt door zwakke vraag, zou de Fed de rente moeten verlagen om de groei en de werkgelegenheid te ondersteunen. Op de achtergrond speelt ook de vraag of de hoge productiviteitsgroei aanhoudt of slechts tijdelijk is.

Solide groei

AI heeft er ook toe bijgedragen dat de economie van Singapore in het vierde kwartaal van 2025 een groei van 6,9% op jaarbasis neerzette, na een kwartaalgroei van 2,1%. Voor heel 2025 kwam de groei uit op 5%, tegenover 5,3% in 2024. Na deze sterke cijfers heeft de overheid de groeiverwachting verhoogd naar een vork van 2–4%, daarbij verwijzend naar gunstige mondiale vooruitzichten en een investeringsgolf in AI die de export stimuleert. Toch blijft de overheid voorzichtig: de biomedische productie, die in oktober een sterke stijging liet zien, is opnieuw teruggevallen en kan de groei in het eerste kwartaal temperen.