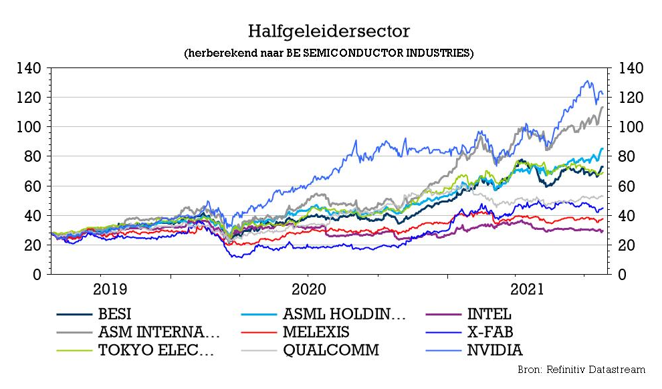

di. 27 jul 2021

De Nederlandse chipbakker BE Semiconductor Industries (BESI) overtrof de verwachting voor het tweede kwartaal alweer met straatlengtes. Het realiseerde meer dan verwachte leveringen uit zijn orderportefeuille en vermeed problemen in de toeleveringsketen met vlag en wimpel. Terwijl de vooruitzichten voor de bedrijfswinst in het derde kwartaal met 85 à 101 miljoen euro ver boven de verhoopte 81 miljoen euro liggen, lijken ze toch wat conservatief.

Cijfers

De omzet en de winst per aandeel lagen respectievelijk 14% en 37% boven de analistenverwachtingen en de groep behaalde zelfs een jaarlijkse “run rate” van ongeveer 900 miljoen euro omzet. Dat brengt de nieuwe doelstelling van 1 miljard euro omzet op jaarbasis verfrissend dichtbij.

De omzet klokte vorig kwartaal af op 226,1 miljoen euro (verwacht: 198,1 miljoen euro), wat ruim boven de eigen verwachtingen lag (186 à 200 miljoen euro). Dat is bijna integraal te danken aan hoger dan verwachte leveringen uit de orderportefeuille. Het omzetcijfer is indrukwekkend op zowel kwartaalbasis (+57,9%) als op jaarbasis (+81,9%), dankzij de brede groei met een bijzonder sterke positie in high-end mobiele toepassingen. De brutomarge van 62,1% (verwacht: 59,2%) lag daardoor ver boven de eigen doelstelling van 58 à 60% en lag zelfs 3,9 procentpunten hoger op kwartaalbasis. Factoren die een gunstige rol speelden zijn onder meer een betere productmix en een efficiëntere productie. De bedrijfswinst (EBIT) van 106,7 miljoen euro en de nettowinst van 93,5 miljoen euro volgende dezelfde trend door de schattingen met een straatlengte te kloppen.

Het aantal orders verdubbelde bijna op jaarbasis (+98%), al daalden ze ook met 38,8% (tot 200,2 miljoen euro) in vergelijking met het recordniveau van het eerste kwartaal van 2021 (327 miljoen euro). Die piek volgde op de aanzienlijke capaciteitsopbouw bij de producenten van smartphones in het hogere segment. Op jaarbasis blijft de groei dus wél aanwezig, als gevolg van de aanhoudendsterke markt en de toegenomen vraag van zowel idm-klanten als Aziatische toeleveranciers naar high performance computing, cloud-infrastructuur, mainstream elektronica en automobieltoepassingen. Het orderboek voor het tweede kwartaal omvat verder ook bestellingen voor hybride bondingsystemen van twee grote klanten, die in het derde kwartaal van 2021 moeten kunnen worden afgeleverd.

Verhoging aandeleninkoopprogramma

Op het einde van het kwartaal werden in totaal 3,8 miljoen aandelen ingekocht onder het huidige aandeleninkoopplan van 125 miljoen euro tegen een gemiddelde prijs van 27,32 euro per aandeel. Dat brengt de teller op 105 miljoen euro, meteen het sein voor BESI om het inkoopprogramma te verhogen met 60 miljoen euro tot 185 miljoen euro en de einddatum te verlengen tot 30 oktober 2022. Dat is mogelijk omdat BESI het kwartaal afsloot met 206,7 miljoen euro aan netto liquide middelen en deposito's (+121% hoger dan een jaar eerder). Ondanks aanzienlijke investeringen in werkkapitaal (-51,3 miljoen euro), die nodig zijn om de snelle omzetgroei te financieren, bereikte de kasstroom uit bedrijfsactiviteiten een sterke 51,2 miljoen euro (22,9 miljoen euro in het tweede kwartaal van 2020).

Vooruitzichten derde kwartaal

De vooruitzichten zijn eerder voorzichtig te noemen. De groep verwacht dat de omzet in het derde kwartaal met ongeveer 5 à 15% kan dalen, wat een omzet impliceert van 192 à 215 miljoen euro. Analisten hadden gerekend op een cijfer van 195 miljoen euro. De brutomarge zal naar verwachting schommelen rond 60 à 62%, 1 à 3 procentpunten boven de consensusverwachting van 59%. De operationele kosten zouden met 5 à 10% dalen ten opzichte van het tweede kwartaal, zodat de uiteindelijke bedrijfswinst in het derde kwartaal kan afklokken op tussen 85 en 101 miljoen euro, wat overeenkomt met een analistenverwachting van 81 miljoen euro. Zeer positieve vooruitzichten, maar die zaten al deels versleuteld in de opgelopen beurskoers.