di. 23 feb 2021

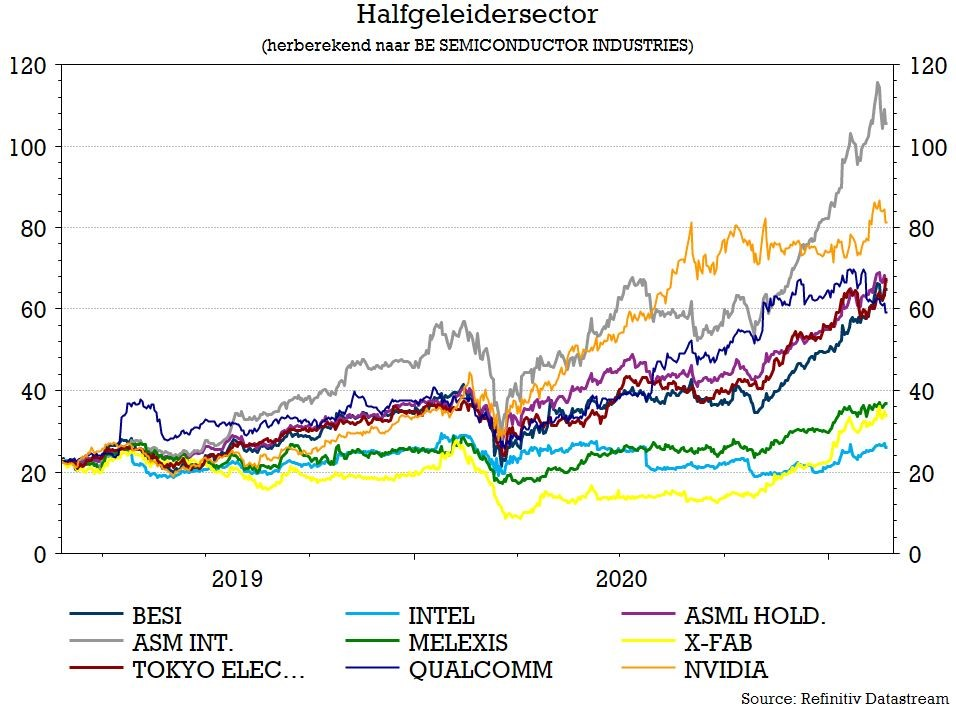

Na de sterker dan verwachte resultaten voor het boekjaar 2020 die BE Semiconductor (-6,8%) vrijdag publiceerde (lees ook: BESI rijgt kwartaalsuccessen aaneen), past KBC Securities-analist Ruben Devos het waarderingsmodel voor de halfgeleiderproducent grondig aan.

De winstverwachtingen worden met 25 à 30% opgetrokken, dankzij een omzetstijging van 15% en het hoge operationele hefboomeffect. BESI moet in de periode 2019-2023 een gemiddelde omzetgroei van 17,4% kunnen realiseren, wat de groep op basis van de aanhoudende groei van het marktaandeel en hoge marges waardeert aan 72 euro per aandeel (20x de verwachte EV/EBIT-ratio), en dat wordt meteen ook het nieuwe koersdoel bij KBCS.

Aanpassingen

Na enkele dagen rekenen verhoogt KBC Securities het koersdoel van 42 naar 72 euro, met behoud van het “Opbouwen”-advies. Naast een belangrijke verbetering van de vooruitzichten voor de markt van assemblagemateriaal (meer bepaald het geavanceerde verpakkingssegment) zou BESI tussen 2019 en 2023 een gemiddelde omzetgroei van 17,4% moeten kunnen realiseren.

Dat cijfer ligt veel hoger dan de prognose van marktonderzoeker VLSI, die slechts mikt op 13,6% voor de hele sector. VLSI voorspelt een gemiddelde jaarlijkse groei van 13,6% voor de markt van assemblageapparatuur tussen 2019 en 2023, wat al hoger is dan de eerdere prognose die uitging van een omzetgroeiritme van 10,3% per jaar. De markt zelf zou in 2021 met 20,3% moeten groeien, terwijl KBC Securities mikt op een omzetgroei met 28%. Dat wil zeggen dat analist Ruben Devos ervan uitgaat dat BESI opnieuw marktaandeel zal winnen, terwijl de bestaande klanten dieper in de buidel zullen tasten om bestellingen te doen.

Nieuwe technologieën als rode draad

Analist Ruben Devos ziet een reeks factoren die de groei de komende jaren zullen drijven (in chronologische volgorde):

- Flip chip

- BESI doet met zijn “flip chip”-technologie een belangrijke intrede op de markt voor hoogvolumegeheugen, door systemen aan te bieden die 4 keer sneller output leveren dan 'conventionele' flip chip-systemen voor het Logic-segment. Tijdens de toelichting voor analisten zei het management dat het in de afgelopen maanden nog positiever is geworden over de vooruitzichten voor flipchips, nu het orders heeft ontvangen van meerdere Memory-klanten.

- Hybride verlijming

- Het management is van mening dat hybride bindingstechnologie vanaf 2022 "mainstream" zal worden en vertrouwt erop dat BESI goed gepositioneerd is om daar de vruchten van te plukken. Dat is mogelijk via zijn partnership met Applied Materials, dat helpt om aan de initiële vraag van TSMC, Intel en Samsung te voldoen. TSMC bouwt namelijk twee fabrieken voor geavanceerde verpakkingen en heeft "de inzet op vele manieren opgevoerd", aldus CEO Richard Blickman.

- MicroLED

- Deze technologie zal naar verwachting niet vóór 2023 mainstream worden, al ziet BESI een "aanzienlijk" marktpotentieel in smartphones, wearables en Virtual Reality. Wel waarschuwt de groep dat microLED een "toepassingsgebied voor volume en lagere technologie is met veel risico's".

Autosector als turbo

KBC Securities verwacht een bijzonder sterke heropleving in deze eindmarkt, met bovengemiddelde marges tot gevolg. In 2020 bedroeg de omzet in het automobielsegment "minder dan 5%" van de groepsomzet, ver verwijderd van het historisch gemiddelde van 15 à 20%. BESI is echter optimistisch over een heropleving in de automobielsector en wijst op een stijgende bezettingsgraad die tot verdere verhogingen van de investeringen zal leiden.

Bovendien gelooft het bedrijf dat het gebruikelijke risico van overboeking door klanten deze keer minder een probleem kan zijn. Trends zoals autonoom rijden, HPC/vision, Lidar, laadinfrastructuur en elektrificatie zullen de vraag naar oplossingen voor assemblageapparatuur aanwakkeren. Door de hoge eisen die worden gesteld aan geavanceerde verpakkingen in het autosegment, zijn de marges doorgaans hoger dan voor andere eindmarkten.

De visie van KBC Securities

Rekening houdend met de aanhoudende groei van het marktaandeel en de beste marges in zijn klasse, waardert onze analist BESI op 20x de verwachte EV/EBIT voor 2022. Dat komt neer op 72 euro, goed voor een premie van 30% ten opzichte van sectorgenoot ASM Pacific Technology (die noteert zelf aan een historisch hoge premie van 20% ten opzichte van een periode van 5 jaar).

Het koersdoel wordt op deze nieuwe waardering van 72 euro gezet, met behouden van het “Opbouwen”-advies.