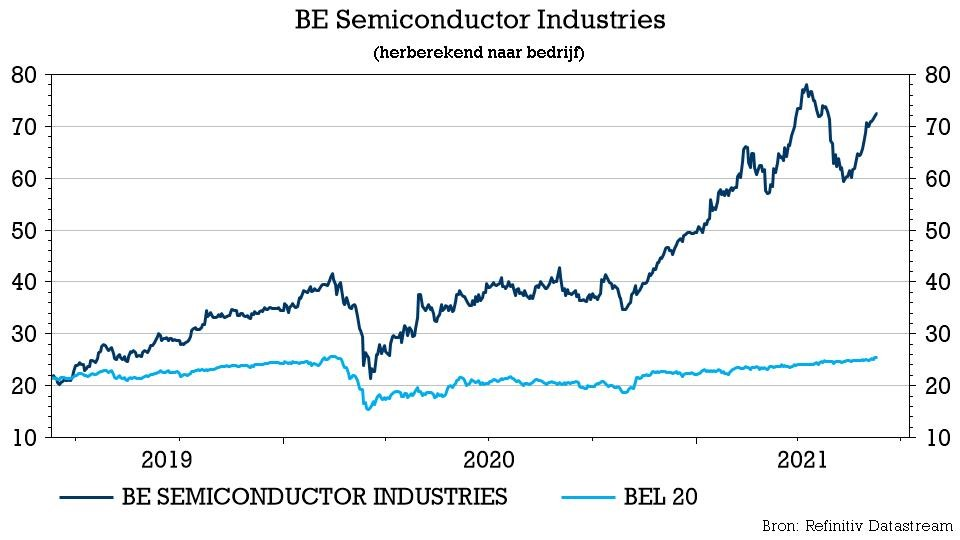

vr. 11 jun 2021

Op zijn jaarlijkse analistenmeeting trok halfgeleiderspecialist BE Semiconductor Industries de langetermijndoelstellingen opnieuw gevoelig op. Dat de koers er zijn schouders voor ophaalt, is te wijten aan het feit dat analisten hun eigen verwachtingen al opwaarts hadden bijsteld, getuige daarvan de recente koersevolutie. Voor KBC Securities-analist Ruben Devos zijn de nieuwe cijfers alvast een signaal om het waarderingsmodel te herzien, wat leidt tot een koersdoelverhoging van 72 naar 84 euro.

Nieuwe technologieën als rode draad

Het management van BESI besprak op de analistenmeeting de laatste trends op de assemblagemarkt, de toekomstige groeimogelijkheden en herbekeek het ook zijn doelstellingen op middellange termijn.

Volgende factoren moeten de groei de komende jaren blijven stuwen (in chronologische volgorde):

- Flip chip

- BESI doet met zijn “flip chip”-technologie een belangrijke intrede in de markt voor hoogvolumegeheugen, door systemen aan te bieden die 4 keer sneller output leveren dan 'conventionele' flip chip-systemen voor het Logic-segment. Het management is de voorbije maanden nog positiever geworden over de vooruitzichten voor flip chips, nu het orders heeft ontvangen van meerdere Memory-klanten.

- Hybride verlijming

- Het management gelooft dat hybride bindingstechnologie vanaf 2022 "mainstream" zal worden en vertrouwt erop dat BESI goed gepositioneerd is om daar de vruchten van te plukken. Dat is mogelijk via zijn partnership met Applied Materials, dat helpt om aan de initiële vraag van TSMC, Intel en Samsung te voldoen. TSMC bouwt immers twee fabrieken voor geavanceerde verpakkingen en heeft "de inzet op vele manieren opgevoerd", aldus CEO Richard Blickman.

- Deze trend was dan ook het belangrijkste onderwerp van de analistenbijeenkomst gisteren, met als speerpunt de nieuwste bindingstechnologie, dat luistert naar de naam “hybrid bonding”. De verwachtingen voor deze technologie zijn hooggespannen, zoals blijkt uit de verklaring van de CEO: "Voor het eerst in vele decennia is er een technologische doorbraak die het spel zal veranderen". Terwijl vele spelers nu proberen de markt te betreden, heeft BESI naar eigen zeggen een voorsprong op de concurrentie, omdat het 4 jaar geleden al begon te werken aan hybride verlijming en zijn partnerschap met Applied Materials zeer goed ontvangen werd door de sector.

- BESI heeft vandaag de eerste productieorders ontvangen, van onder meer TSMC en Intel, en is met meerdere klanten in zee gegaan. In het eerste kwartaal van 2021 is het gestart met de bouw van een cleanroomfaciliteit in Maleisië, werd de cleanroomfaciliteit in Oostenrijk voltooid en werden de R&D-teams in Europa en Singapore uitgebreid.

- Vorig jaar werd voorspeld dat de markt voor hybride verlijming tegen 2030 een cumulatieve omvang van 1 à 2 miljard euro zou bereiken, goed voor 700 à 1.400 systemen. Dat was op basis van een gemiddelde verkoopprijs van ruwweg 1,5 miljoen euro, maar de meest recente prijzen schommelen tussen 2 en 2,5 miljoen euro per systeem. Dat impliceert dat de markt aanzienlijk groter zou kunnen zijn. BESI verwacht ook dat de markt zich zal ontwikkelen in de richting van de bovenkant van de marge, d.w.z. een verkoop van 1.400 systemen.

- MicroLED

- Deze technologie zal naar verwachting niet vóór 2023 mainstream worden, al ziet BESI een "aanzienlijk" marktpotentieel in smartphones, wearables en Virtual Reality. Wel waarschuwt de groep dat microLED een "toepassingsgebied voor volume en lagere technologie is met veel risico's".

- Autosector

- KBC Securities-analist Ruben Devos verwacht een bijzonder sterke heropleving in deze eindmarkt, met bovengemiddelde marges tot gevolg. In 2020 bedroeg de omzet in het automobielsegment "minder dan 5%" van de groepsomzet, ver verwijderd van het historische gemiddelde van 15 à 20%. BESI is echter optimistisch over een heropleving in de automobielsector en wijst op een stijgende bezettingsgraad die tot verdere verhogingen van de investeringen zal leiden.

Trends zoals autonoom rijden, HPC/vision, Lidar, laadinfrastructuur en elektrificatie zullen de vraag naar oplossingen voor assemblageapparatuur aanwakkeren. Door de hoge eisen die worden gesteld aan geavanceerde verpakkingen in het autosegment, zijn de marges doorgaans hoger dan voor andere eindmarkten. Bovendien gelooft het bedrijf dat het gebruikelijke risico van overboeking door klanten deze keer minder een probleem kan zijn.

Nieuwe doelstellingen BESI

- BESI heeft een nieuwe omzetdoelstelling bekendgemaakt van meer dan 1 miljard euro, terwijl de lat eerder op 800 miljoen euro werd gelegd. Die verhoging wordt voornamelijk ondersteund door de toenemende hybride productiecapaciteit.

- Als gevolg van de grotere complexiteit van nieuwe toepassingen en modules, hogere gemiddelde verkoopprijzen en lichte verbeteringen in het bedrijfsmodel, moet de brutomarge bovendien kunnen stijgen naar 57 à 62%, terwijl eerder gemikt werd op een vork van 55 à 60%. Ondanks die verhoging, bleef de verwachting voor de nettomarge stabiel op 30 à 35%, voornamelijk als gevolg van de verwachte hogere uitgaven voor onderzoek en ontwikkeling.

Explosieve marktgroei

Belangrijk was een nieuwe upgrade van de prognoses van onderzoeksbureau VLSI, dat zijn inschatting van de omvang van de markt van assemblageapparatuur heeft geüpdatet.

Die markt zal naar schatting niet 5,1 miljard dollar, zoals eerder voorspeld, maar meer dan 6 miljard dollar bedragen tegen 2023, goed voor een jaarlijkse groeiritme van 18,6%. VLSI verwacht dat de markt in 2021 met 44% zal groeien. Dat staat tegenover de door KBCS geschatte omzetgroei van meer dan 60% voor BESI, omdat ervan uitgegaan wordt dat BESI opnieuw marktaandeel kan winnen én de portemonnee van belangrijke klanten zal veroveren.

De toekomstige groei van de markt voor assemblageapparatuur wordt voornamelijk gedreven door de toenemende toepassing van geavanceerde verpakkings- en hybride verlijmingsapparatuur. Interessant in dat verband is dat de markt voor “die attachment” naar verwachting jaarlijks met liefst 30,6% gemiddeld zal groeien tussen 2020 en 2023 (dat segment tekent voor 80% van de omzet van BESI in 2020) en dat de prognoses voor hybride hechting vanaf 2021 hierin zijn opgenomen.

KBC Securities over BESI

Analist Ruben Devos heeft zijn omzet- en EBIT-ramingen met resp. 6% en 10% verhoogd. Rekening houdend met de aanhoudende groei van het marktaandeel en de beste marges in hun klasse, waardeert hij BESI op 16x EV/EBIT of 84 euro per aandeel, wat neerkomt op een premie van 30% ten opzichte van sectorgenoot ASM Pacific Technology (de historische premie de voorbije 5 jaar bedraagt 20%). Het “Opbouwen”-advies blijft behouden, maar het koersdoel stijgt dus van 72 naar 84 euro.