vr. 30 jan 2026

Quest for Growth boekte in 2025 een kleiner verlies dankzij sterke rendementen in de beursgenoteerde portefeuille, aldus KBC Securities-analist Livio Luyten. Tegelijkertijd bleven de private investeringen onder druk staan, wat de algemene vooruitgang temperde. Volgens Livio luidt de strategische verschuiving naar meer niet‑beursgenoteerde groeibedrijven een nieuwe, maar onzekerdere fase in voor de investeringsmaatschappij.

Quest for Growth?

Quest for Growth is een beursgenoteerde privak (privaat privakfonds) die zich specialiseert in investeringen in niet-beursgenoteerde groeibedrijven en succesvolle small caps. Het fonds werd opgericht met de missie om ondernemerschap en innovatie in Europa te ondersteunen, en combineert directe investeringen in bedrijven met participaties via gespecialiseerde fondsen.

Financiële prestaties in 2025

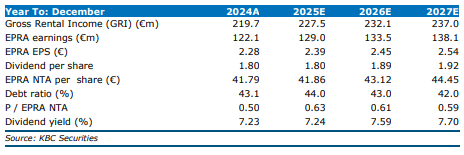

Quest for Growth zag zijn nettoverlies dalen tot min 2,4 miljoen euro, tegenover min 6,3 miljoen euro een jaar eerder. Dat was voornamelijk te danken aan de sterke prestaties van de beursgenoteerde portefeuille, die de voortdurende zwakte in de private investeringen kon compenseren.

- NAV (intrinsieke waarde) per aandeel: De aangepaste intrinsieke waarde per aandeel kwam uit op 7,05 euro, een lichte daling ten opzichte van 7,17 euro eind 2024. Door de negatieve resultaten werd er geen dividend voorgesteld.

- Kortere verliesperiode: Het verlies per aandeel bedroeg min 0,13 euro, een duidelijke verbetering tegenover de min 0,34 euro vorig jaar.

- Korting op NAV: De korting tegenover de intrinsieke waarde kromp verder tot 40,5 procent, waarmee het nog steeds ruim boven het tienjaarsgemiddelde ligt van ongeveer 26,8 procent.

Beursgenoteerde portefeuille blijft stevige pijler

De beursgenoteerde portefeuille van Quest for Growth leverde een solide brutorendement van 18 procent. Enkele sterke uitschieters gaven de resultaten een duw in de rug:

- Toppresteerders: Nedap (+72%), Norbit (+55 procent sinds april), Beijer Alma (+51%) en Andritz (+43%).

- Verkopen: Onder meer Wolters Kluwer (meer dan +150% totaalrendement), Tubize, Nexus, Roche, Datron en ABO Energy werden verkocht.

- Nieuwe posities: De’Longhi, Arcadis, Mensch und Maschine, Beijer Alma en Norbit werden aan de portefeuille toegevoegd.

De beursgenoteerde participaties vertegenwoordigen ongeveer 58 procent van de portefeuille, al verwacht Livio dat dat zal dalen door de strategische heroriëntatie richting meer directe participaties in durf‑ en groeikapitaal.

Private investeringen blijven een uitdaging

De niet‑beursgenoteerde participaties bleven in 2025 onder druk staan. De analist wijst op een aantal factoren:

- Zwakkere resultaten in venture/growth capital (durf- en groeikapitaal): Vooral in cleantech bleven de rendementen achter.

- Follow-on investeringen: Quest for Growth participeerde opnieuw in Gradyent (voor verdere expansie) en EclecticIQ (om de turnaround te ondersteunen).

- Beperkte herinvesteringen: Er was slechts beperkte bijkomende steun voor Rein4ced en DMC; Rein4ced ging uiteindelijk failliet.

- Bescheiden directe private blootstelling: De directe private investeringen vertegenwoordigen historisch ongeveer tien procent van de intrinsieke waarde.

- Enkele lichtpunten: De verkoop van Icometrix aan GE Healthcare via een fonds van Capricorn was een van de positieve uitzonderingen.

Groeifondsen en nieuwe investeringen

Naast directe participaties investeerde Quest for Growth in 2025 via verschillende Capricorn-fondsen:

- 3.5 miljoen euro in het Digital Growth Fund (follow-ons en nieuwe investering in Azumuta).

- 0.6 miljoen euro in SCF.

- 0.2 miljoen euro in Fusion China (investering in Spectricity).

- 0.8 miljoen euro in Healthtech Fund II (eerste investering in Aspect Analytics).

Cleantechfondsen bleven ondanks deze activiteit onder druk staan. De fondsblootstelling bedraagt ongeveer 24 procent van de NAV, met nog lopende engagementen.

Strategische verschuiving en kapitaalvermindering

Quest for Growth keurde een kapitaalvermindering van 1 euro per aandeel goed, wat neerkomt op in totaal 18,7 miljoen euro, uitbetaalbaar op 23 maart 2026. Deze vermindering wordt deels gefinancierd via verkopen in de beursgenoteerde portefeuille.

Volgens Livio markeert de verschuiving naar meer niet‑beursgenoteerde groeibedrijven een duidelijke nieuwe strategische richting. Die komt echter met extra onzekerheid:

- De activiteiten verschuiven naar een domein waar historische prestaties minder overtuigend waren.

- De afbouw van de beursgenoteerde portefeuille verkleint de schaal en vermindert de compoundingmogelijkheden.

- De voortaan hogere weging van venture/growth capital verhoogt de risico’s, ondanks de historisch consistente prestaties in de beursgenoteerde participaties.

KBC Securities over Quest for Growth

Volgens Livio blijft de forse korting op de intrinsieke waarde aantrekkelijk voor beleggers. Toch leidt de strategische verschuiving naar meer durf‑ en groeikapitaal, gecombineerd met een kleinere beursgenoteerde portefeuille, tot extra onzekerheid over de toekomstige prestaties van Quest for Growth. Daarom blijft hij voorzichtig en handhaaft hij zijn "Houden"‑aanbeveling, met een koersdoel van 5.0 euro.