di. 21 apr 2020

Volatiliteit is een aardig beestje, onder meer omdat het lang niet altijd duidelijk is welke partij de koersen van financiële activa in tijden van paniek fors omhoog en omlaag doet huppelen. Vaak is die volatiliteit terug te voeren op een gebrek aan liquiditeit, wat wil zeggen dat kopers en/of verkopers zich plots in een markt bevinden waar het moeilijk is om voor hun vooropgestelde transactie een tegenpartij te pakken te krijgen.

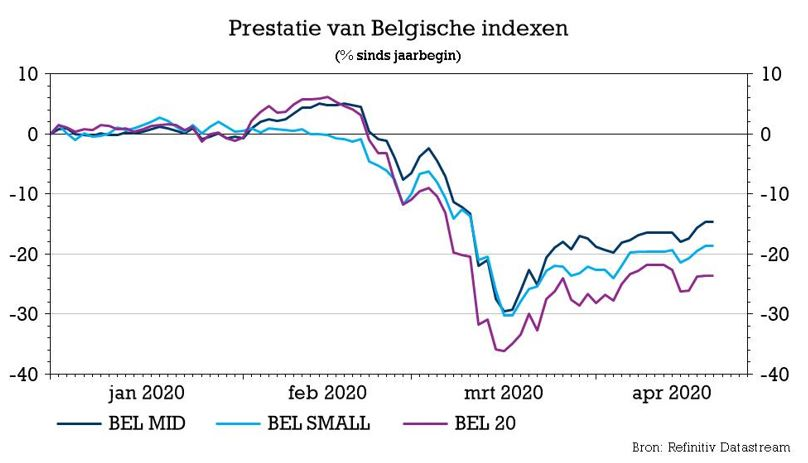

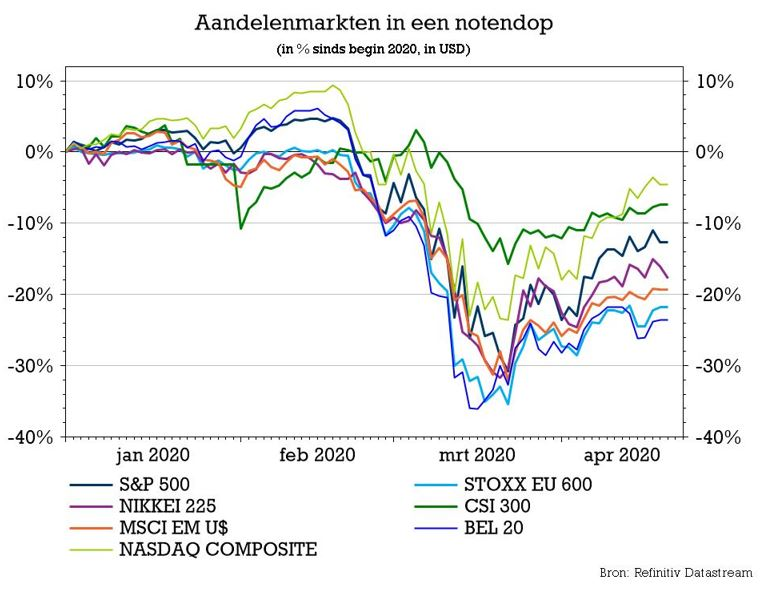

Na een lange periode met wilde op- en neerwaartse bewegingen is het belangrijk om ook het bredere plaatje niet uit het oog te verliezen. Hoe groot zijn de verliezen ondertussen? Werd er al wat tussentijdse herstelwinst geboekt? Gaat dat op voor alle indexen, of spelen er sectorspecifieke effecten?

Om op enkele van deze vragen een antwoord te bieden, maakte KBC Senior Financial Economist Tom Simonts twee grafieken op.

De eerste geeft de beweging van een aantal nationale indexen mee (met uitzondering van de technologie-index Nasdaq) sinds het begin van 2020. Die laatste noteert ei zo na weer aan zijn nulpunt, omdat spelers als Amazon, Netflix, Facebook, etc. erg weinig impact van COVID-19 ondervinden.

Dat is duidelijk wel zo in België, waar de drie overkoepelende indexen allemaal fors onder het niveau van 1 januari noteren. De Bel Small doet daarbij niet onder, wat aangeeft dat lang niet alle ‘small cap"-bedrijven het noodzakelijkerwijs slecht doen. De BEL20-van zijn kant heeft vooral last van de banken en de grote spelers zoals AB InBev.