ma. 16 aug 2021

De wereldbeurzen blijven de records aan elkaar rijgen en maken op die manier vakkundig komaf met de groeitwijfel die enkele weken in de markt kroop. Enkele macro-economische indicatoren wezen toen op een onverwacht hoog inflatiepeil, wat de vrees voedde dat de Amerikaanse Federal Reserve eerder vroeger dan later zou moeten starten met de afbouw van zijn obligatie-inkoopprogramma ter waarde van 120 miljard dollar per maand.

De deltavariant van het coronavirus zou dan weer in hogere mate dan verwacht de aanvoerlijnen uit de opkomende economieën parten spelen, op een moment dat de grondstoffenprijzen de hoogte in bleven gaan. Tel bij eerder genoemde factoren nog eens het stijgende aantal berichten over bedrijven die niet in staat zijn om hun vacatures tijdig en adequaat in te vullen en men komt al snel uit bij de conclusie dat het beursoptimisme misschien een beetje uit de hand gelopen zou kunnen zijn. KBC Senior Financial Economist Tom Simonts geeft toelichting bij de 'zomerbeurshausse'.

Beursoptimisme

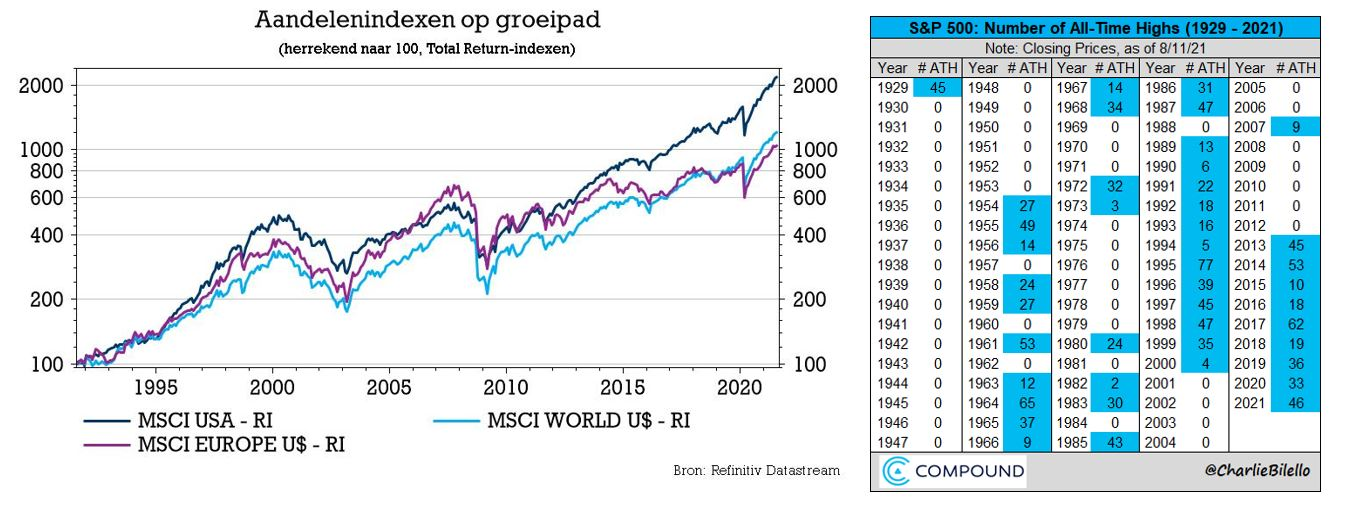

Onderstaande tabel geeft weer dat de S&P500-index tot en met 11 augustus al 46 keer op een record afsloot. Daarmee presteert de index beter dan in 2013 en 1929, en komen zelfs de recordjaren 1964, 1995, 2014 en 2017 héél erg dichtbij. Als we terugkijken naar de voorbije 30 jaren, dan worden die records natuurlijk neergezet na een grote crash, zoals bijvoorbeeld in 2009 of na de periode die liep tussen 2000 en 2003.

De grafiek links bovenaan geeft de evolutie van de aandelenindexen uit de VS, Europa en de wereld weer (op basis van MSCI-indexen, die op logaritmische schaal worden weergegeven). Daaruit blijkt dat de Amerikaanse bedrijven via een dolle beursrit waarschijnlijk wat voorschot namen op de trend, maar dat Europese bedrijven net zoals de rest van de wereld niet erg afwijken van de lange termijn. De recente hausse is in lange termijn opzicht een inhaalslag, waarmee de coronaklap uitgewist wordt (voor zover die op de grafiek zichtbaar is, natuurlijk).

Zijn beleggers blind optimistisch? Of spelen andere factoren een rol?

Sowieso nadert het einde van het resultatenseizoen over het tweede kwartaal, wat de formele bevestiging geeft van het feit dat de winsten vorig kwartaal uitzonderlijk sterk zijn gestegen.

Enkele finale punten en komma’s niet te na gesproken liggen die winsten bij de Amerikaanse bedrijven vlot 90% hoger dan een jaar eerder, tegenover zo’n 70% in de eurozone. Ook vooruitkijkend is er hoop, want niet minder dan 70% van de Amerikaanse bedrijven waren in staat om hun winstverwachtingen op te trekken, ondanks de eerder vermelde, dreigende factoren.

Waardering

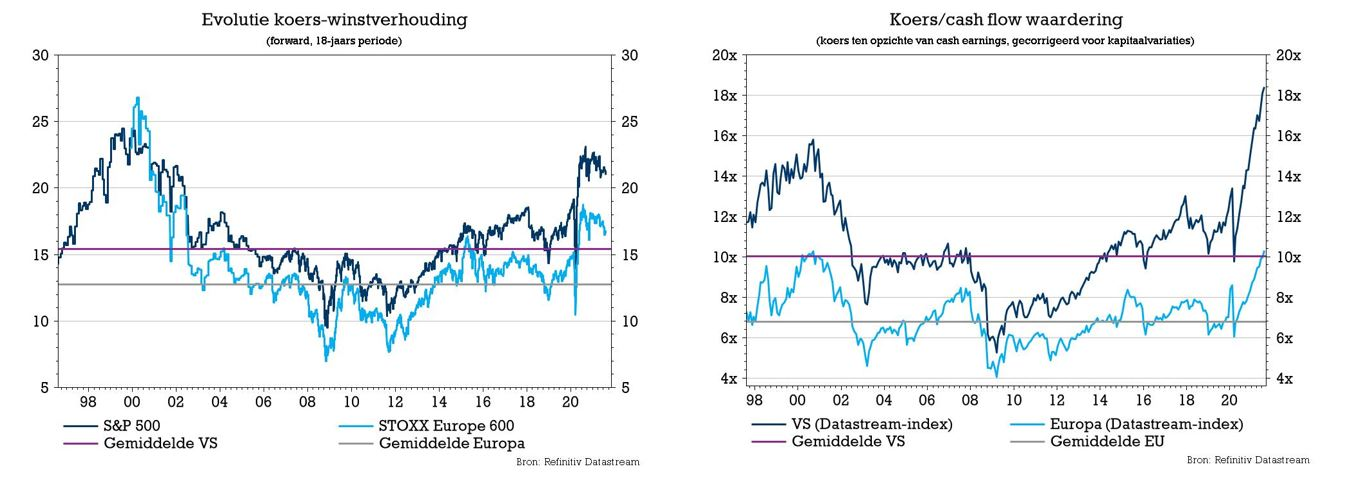

Omdat hoop een slechte strategie is, zijn er altijd cijfers om op terug te vallen. Cijfers die we kunnen linken aan een feitelijke waardering, die we dan in historisch perspectief kunnen plaatsen. Zo’n oefening is visueel bevredigend, maar heeft zo zijn valkuilen.

Op onderstaande grafiek wordt bijvoorbeeld geen rekening gehouden met de nochtans bijzonder belangrijke invloed van de fors gedaalde langetermijnrente op de waarderingsniveau’s (in casu koers/winst en koers/cashflow), net zomin de opkomst van vliegwielbedrijven zoals e-commerceplatformen en advertentiegestuurde winstmodellen historisch hun weerga kennen.

Los daarvan en puur afgaand op de cijfers zien we snel dat de huidige koers-winstverhouding van zowel de Amerikaanse als de Europes beurs de laatste jaren fors hoger trok, omdat de koersen sneller stegen dan de bedrijfswinsten. Om die verhouding weer recht te trekken is winstgroei nog een hele tijd noodzakelijk. We vermeldden eerder in dit artikel al dat we er een beresterk winstseizoen op hebben zitten, en dat laat zich dan ook zien op de grafiek: in de VS en de EU daalde de waardering de voorbije 4 maanden. Die trend is evenwel niet zichtbaar op de rechtste grafiek, waar de koers afgezet wordt tegen de cash earnings (de winst zonder rekening te houden met boekhoudaanpassingen en variaties in het kapitaal).

Conclusie

De aandelenmarkten rijgen de records aan elkaar, omdat de onderliggende winstevolutie behoorlijk wat ondersteuning gaf. Naast de lage 10-jaarsrente, die naar verwachting nog een lange tijd laag zal blijven, spelen argumenten mee zoals TINA ('There Is No Alternative') om beleggers te blijven overtuigen rendement en koopkrachtbescherming te zoeken op de aandelenmarkt.

Als we vooruitkijken, mogen we de waarschuwende vingers vanuit de bedrijfswereld niet zomaar negeren: de kosten stijgen op zowat elk niveau (grondstoffen, energie, transport, taxatie, …) en er zijn dringend meer arbeidskrachten nodig om de groeimotor zuurstof te blijven geven.

Covid-19 heeft er nog lang niet de brui aan gegeven en de algemene economische groei is na een oerend harde sprint in de tweede helft van 2020 en de eerste helft van 2021 aan het afnemen. De vraag is welke katalysatoren er zijn om het momentum onder stoom te houden. Hét antwoord hebben we niet in pacht, maar behoudens er een stevig economisch wiel wordt afgereden, is het wel vermeldenswaardig om aan te stippen dat de bedrijfswereld op zijn minst in zeer goede gezondheid is, net zoals de balansen.