ma. 29 jun 2020

Een terugblik op het beursverloop in 2020 tot dusver wijst uit dat de beurzen ondanks alle economische rampspoed slechts beperkt zijn teruggevallen (gemiddeld -6%). Zoals wel vaker verbergt deze momentopname een wel erg volatiele dollemansrit. Na een hoopgevende start van het jaar, waarbij nieuwe piekniveaus werden opgezocht, tuimelden beurzen tussen eind februari en maart wereldwijd in recordtempo een dikke 30% lager. Nog meer onverwacht volgde hierna, ook in ijltempo trouwens, een uitermate forse remonte, die de beurzen een kleine 40% hoger stuwde. Dat is het resultaat van sectorrotatie, stelt financieel econoom Emilie De Bruycker van KBC Asset Management.

Winnaars

Het is interessant om te kijken naar wat er zich onder het oppervlak van het beurspeil afspeelde. Sinds de jaarwisseling liggen de typisch veilige geachte defensieve groeiers op kop. Denk aan technologiebedrijven, gezondheidszorg, communicatiediensten en basisconsumptie, die door de band genomen sterkere balansen, een hogere groei en winstgevendheid hebben. Reken daarbij nog de corona-rugwind die technologiebedrijven ondervonden en je krijgt een sterke, relatieve prestatie.

Comeback van de kneusjes

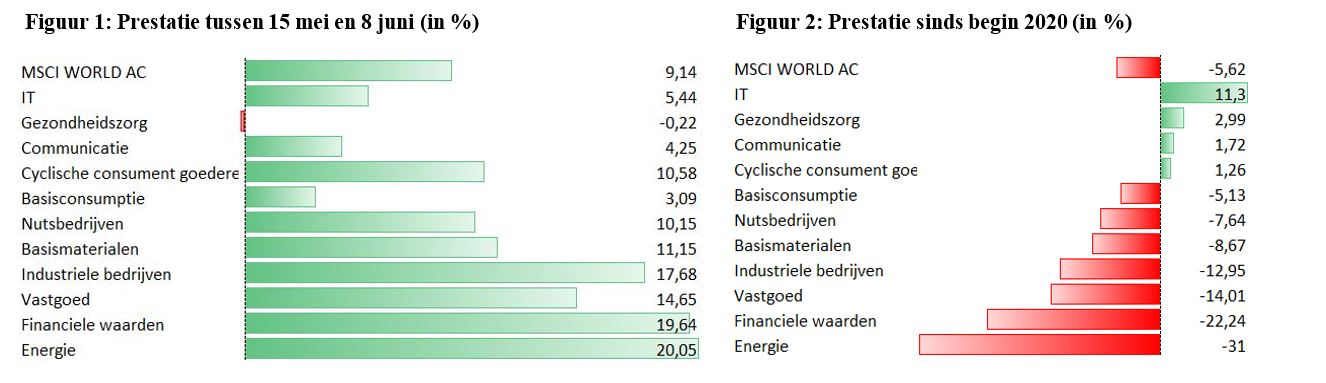

Sinds medio mei tot begin juni maakten de cyclische getinte sectoren, dé achterblijvers van de forse rally, een opvallende comeback. Die “sectorrotatie” manifesteerde zich in alle hevigheid, kwam vrij onverwacht en blijkt voorlopig kortstondig van aard te zijn: sinds begin juni weten de beurzen nog moeilijk richting te kiezen. Ze schipperen tussen winst en verlies.

Smalend wordt zo’n beweging ook wel vaak afgedaan als een "dash for trash" of een "crap rally", omdat de winnaars hiervan minder sterke bedrijven zijn. De fors afgestrafte financiële sector of energiespelers die afhankelijk zijn van een erg volatiele olieprijs zijn de voornaamste voorbeelden.

Katalysatoren voor de opmars van de kneusjes waren de vlotter dan verwachte heropstart van de economie die, in combinatie met de forse stimulusmaatregelen en lagere rentes, de hoop op een spoedig economisch herstel voedden.

Ook aantrekkende activiteitsindicatoren werken ondersteunend, al wijzen die nog steeds op een economische krimp. De beurs kijkt echter vooruit en rekent op een krachtig V-vormig herstel; een forse krimp gevolgd door snelle heropleving tot het pre-crisisniveau. Bovendien was na de forse afstraffing van deze cyclische sectoren enige herwaardering op z’n plaats.

Voldoende voor trendommekeer?

De vraag is nu hoe duurzaam dit cyclische herstel zal zijn. Is dit het begin van een nieuwe langetermijntrend?

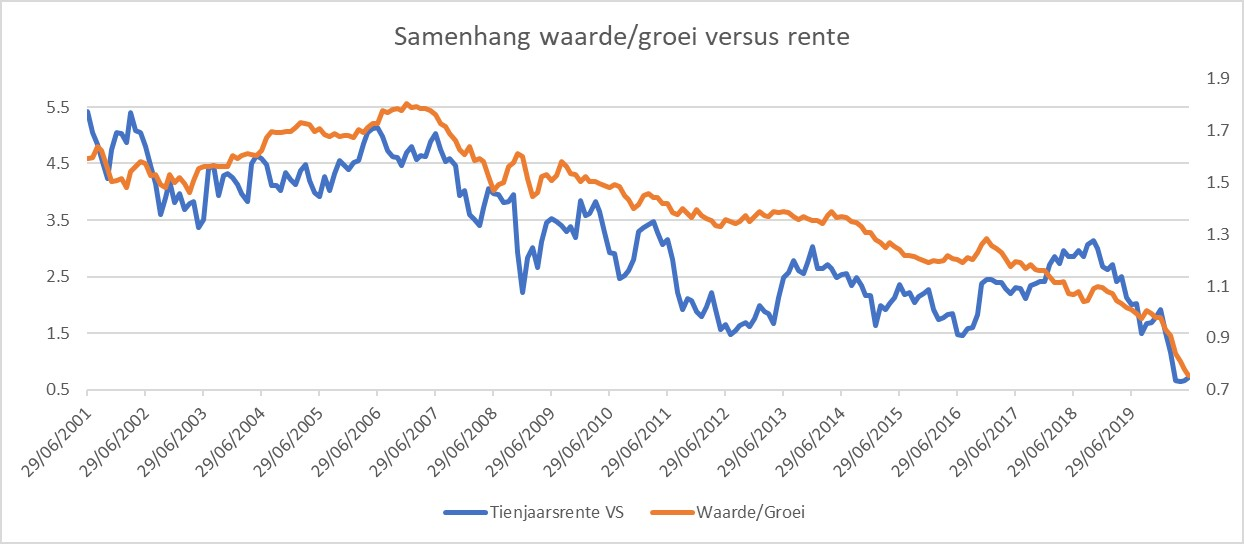

De sectorrotatie heeft namelijk ook een impact op regio’s en de zogenaamde 'stijlen'. Delen we de markt op volgens de waarde- (goedkopere aandelen) en groeistijlen (structurele groeibedrijven), dan zien we dat groeibedrijven het de jongste jaren beduidend beter doen. Relatief gezien zitten er in een waarde-index veel meer financiële, energie- en nutsbedrijven en vooral veel minder technologiebedrijven. Meer blootstelling aan de economische cyclus, dus, en minder aan de typische defensieve groeiers.

Er zijn in het verleden ook al kortstondige opflakkeringen geweest, waarbij waardeaandelen het beter doen dan groeiaandelen, maar dat zorgde nooit voor een structurele verandering op vlak van stijldominantie. Hiervoor zou een blijvend hogere rente nodig zijn, gezien de sterke samenhang tussen rente en de prestatie van waarde versus groei. Zolang de rente uiterst laag blijft en gezien het onzekere economisch klimaat blijken beleggers bereid te zijn een premie te betalen voor de schaarse groei, ten koste van waarde en cyclische bedrijven.