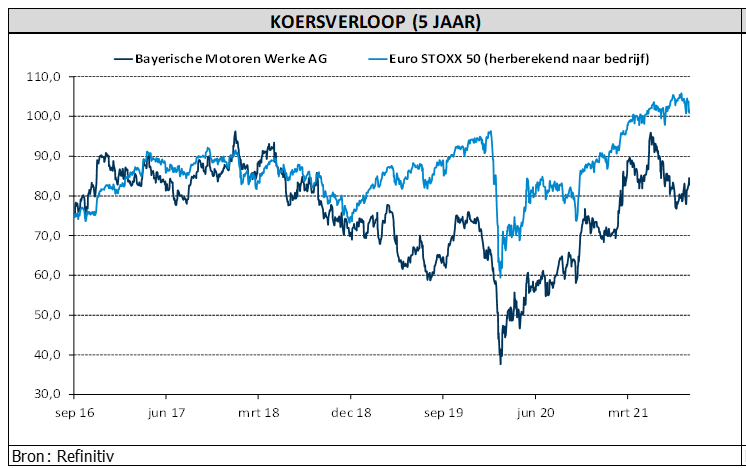

vr. 1 okt 2021

Op een moeilijke beursdag (-0,8% voor de EuroStoxx50), is BMW (+1,5%) een eenzame winnaar. De autobouwer verhoogde de winstverwachting voor de autodivisie en de verwachtingsvork voor het rendement op eigen vermogen. Daar werd al op gerekend toen de halfjaarcijfers gepresenteerd werden, maar in een omgeving waarin een chiptekort winstwaarschuwingen doet regenen verkoos BMW om te wachten om die hoop om te zetten in formele cijfers. KBC Asset Management zet daarom de “Kopen”-aanbeveling in de verf.

Van “7% à 9%' naar “9,5% à 10,5%” in 10 seconden

BMW kwam begin augustus met puike kwartaalcijfers, maar werd daar niet voor beloond. Integendeel, de aandelen verloren fors terrein omdat de verwachting voor de autodivisie ondanks de sterke halfjaarprestatie onveranderd bleef. Dat impliceerde meteen een zwakkere prestatie voor de tweede jaarhelft.

Gisteravond verhoogde BMW dan toch zijn verwachting voor de bedrijfswinstmarge van het segment Automotive voor 2021 van 'tussen 7% en 9%' naar 'tussen 9,5% en 10,5%' voor 2021. De vrije kasstroom zal naar verwachting "ongeveer 6,5 miljard euro",bedragen, terwijl eerder op “meer dan het vorige record van 5,8 miljard euro” werd gemikt (nvdr. dat was in 2016).

Daarnaast is de verwachtingsvork voor het rendement op eigen vermogen van het segment financiële dienstverlening herzien van "tussen 17% en 20%" naar "tussen 20% en 23%". Positieve prijseffecten in zowel nieuwe als gebruikte auto’s kunnen het negatieve volume-effect als gevolg van het tekort aan halfgeleiders meer dan compenseren.

CO2, China en elektrificatie

Net zoals alle Europese autobouwers moet BMW in extra investeren om te kunnen voldoen aan de reglementering inzake CO2-uitstoot. Dat zal wegen op de winst en de vrije kasstromen, maar blijkbaar minder erg dan gevreesd. Ondertussen verloor de Chinese automarkt sinds 2018 wat van zijn dynamiek, maar onze analist is van mening dat de vrees voor een spectaculaire terugval van de winst in China overdreven is. De volumevertraging is eerder een logische ontwikkeling, omdat de Chinese markt meer matuur wordt. Dat betekent niet dat het structurele groeiverhaal voor de (Duitse) luxemerken in China ten einde is.

Mogelijke handelstarieven en dieselbans, elektrische auto’s, zelfrijdende auto’s... zijn risico’s die zullen blijven wegen op de (Duitse) autobouwers. Voor KBC AM zijn die evenwel meer dan voldoende ingeprijsd, onder meer omdat BMW fors geïnvesteerd heeft in elektrisch aangedreven wagens. Met de lancering van een aantal volledig elektrische wagens wil het tonen dat het zijn voet naast Tesla kan zetten. Toch behoudt het bedrijf een grote mate van flexibiliteit in zijn productieproces.

De mening van KBC Asset Management

Terwijl veel analisten al bij de resultaten over het tweede kwartaal een verhoging van de jaarverwachtingen hadden verwacht, koos BMW ervoor om nog even aan de zijlijn te blijven. Maar vandaag, op het moment dat onderdelenleveranciers winstwaarschuwingen blijven geven wegens een tekort aan halfgeleiders, verhoogt BMW zijn vooruitzichten dan toch. Ondanks dat bewijs dat de groep de zaken goed onder controle heeft en pure kwaliteit etaleert, wordt het aandeel volgens KBC Asset Management slechts verhandeld tegen 6x de verwachte winst voor 2021.

Aangezien een aanzienlijk deel van de hogere verwachting te danken is aan een sterke prijszetting, denkt KBC AM dat ook Daimler en Volkswagen van deze effecten zullen profiteren, hoewel het tekort aan halfgeleiders hen in het afgelopen kwartaal zwaarder heeft getroffen. BMW zal op 3 november derdekwartaalcijfers bekendmaken.

KBC Asset Management over BMW

De analist van KBC AM heeft een “Kopen”-aanbeveling en koersdoel van 107 euro voor BMW. Ook Daimler geniet trouwens een “Kopen”-aanbeveling en geniet overigens de voorkeur bij KBC AM omdat zij verwachten dat Daimler in het tweede halfjaar een betere winstgevendheid zal boeken. Bovendien gaat Daimler een meerderheidsaandeel in de vrachtwagendivisie aan zijn bestaande aandeelhouders uitkeren. Die aandeelhouders brengen daarover vandaag hun stem uit.