ma. 20 dec 2021

BNP Paribas bereikte een overeenstemming over de verkoop van zijn Amerikaanse onderdeel, Bank of the West, aan het Canadese BMO Financial Group voor ongeveer 16,3 miljard dollar. De transactie levert de Franse bank een meerwaarde van 2,9 miljard op. Dat zal BNP's CET1-kapitaalratio met 170 basispunten opkrikken, wat de bank een mooi kapitaaloverschot oplevert. BNP kondigde een inkoopprogramma van 4 miljard euro aan om het winstverlies uit de verkoop te neutraliseren, wat ongeveer 60 basispunten aan kapitaal zal opslokken. De rest van het kapitaal zal worden gebruikt voor herinvesteringen in de groep, onder meer in de vorm van acquisities in lijn met de strategie, geeft KBC Asset Management-analist Joris Dehaes mee.

Verkoop hing in de lucht

De verkoop van haar Amerikaanse divisie komt niet als een verrassing, aangezien BNP eerder aankondigde dat het een dergelijke stap overwoog nadat andere buitenlandse banken de Amerikaanse bankmarkt verlieten. Vorige week toonde BMO Financial Group belangstelling voor Bank of the West en volgens Bloomberg ligt de verkoopprijs rond de 15 miljard dollar. De aankondiging van vandaag is een positieve verrassing. Al kan er wat teleurstelling zijn over het feit dat BNP van plan is om de opbrengst te gebruiken om slechts voor 4 miljard euro aan aandelen terug te kopen om het winstverlies te neutraliseren, terwijl beleggers hadden kunnen hopen op een groter inkoopprogramma, denkt KBC Asset Management-analist Joris Dehaes.

KBC Asset Management over BNP Paribas

Analist Joris Dehaes meent dat deze deal positief is voor BNP, aangezien zijn Amerikaanse divisie niet zo winstgevend was als zijn Amerikaanse concullega's. Dit door een ondermaatse kostenefficiëntie en waarschijnlijk minder focus gezien zijn status als een Amerikaanse divisie van een buitenlandse bank. BNP Paribas had Bank of the West in 1979 gekocht alvorens deze te fuseren met de Franse Bank of California. De afdeling was de grootste activiteit van BNP Paribas buiten Europa, maar droeg de laatste jaren gemiddeld slechts 5% bij tot het resultaat vóór belastingen van de groep.

De verkoopprijs vertegenwoordigt 1,72 keer de tastbare boekwaarde van Bank of the West en 20,5% van de beurskapitalisatie van BNP Paribas. Deze waardering is veel hoger dan wat analisten aan de eenheid als onderdeel van de BNP-groep toeschrijven, wat de positieve kijk van analist Joris Dehaes op de transactie onderbouwt. Bovendien komt BNP dankzij de transactie in een veel betere kapitaalpositie terecht, hoewel het nog steeds ontbreekt aan het grotere kapitaaloverschot van sommige Europese sectorgenoten.

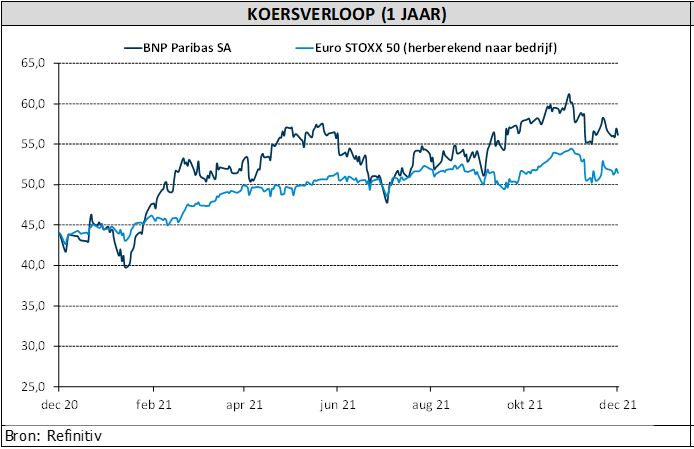

Analist Joris Dehaes handhaaft de “Houden”-aanbeveling en het koersdoel van 53 euro omdat hij elders in de banksector betere risico's/rendementen ziet, al zal het aandeel BNP ook profiteren als de economie en het rentetraject meewerken. Merk op dat BNP zijn belangrijkste strategische krachtlijnen zal voorstellen in het kader van de publicatie van de jaarresultaten voor 2021 op 8 februari 2022 en zijn strategisch plan voor 2025 verder zal toelichten op de beleggersdag die gepland is voor 14 maart 2022.