do. 5 feb 2026

BNP Paribas heeft een sterk boekjaar 2025 neergezet en verraste in het vierde kwartaal met winstcijfers die duidelijk boven de verwachtingen lagen, aldus KBC Securities‑analist Andrea Gabellone. De bank presteerde boven haar rendabiliteits- en kapitaaldoelstellingen, terwijl de omzetgroei in toenemende mate organisch werd gedragen. Volgens Gabellone onderstreept de opwaartse bijstelling van de middellangetermijndoelen het vertrouwen van het management in de structurele winstgroei.

BNP Paribas?

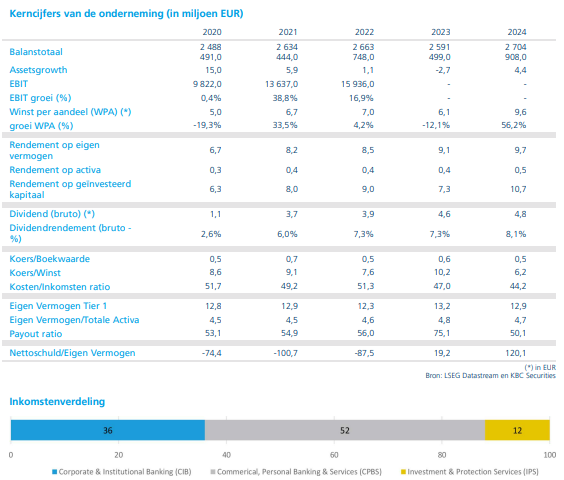

BNP Paribas is de grootste bank in de eurozone. De thuismarkten zijn Frankrijk, Italië, België en Luxemburg. De activiteiten zijn onderverdeeld in 3 segmenten: Corporate & Institutional Banking (CIB), Commercial, Personal Banking & Services (CPBS) en Investment Protection Services (IPS).

Nettoresultaat en rendabiliteit boven doelstellingen

Volgens analist Andrea Gabellone leverde BNP Paribas een solide jaarprestatie af, met een duidelijke versnelling in het vierde kwartaal. Het rendement op materieel eigen vermogen (RoTE) kwam uit op 11,6 procent, net boven de vooropgestelde 11,5 procent.

Het nettoresultaat van het vierde kwartaal bedroeg 2,97 miljard euro, een stijging van 28 procent jaar‑op‑jaar, en lag ongeveer 4,5 procent boven de consensus.

Sterke dynamiek in alle divisies

De bank realiseerde in 2025 een omzetgroei van 4,9 procent jaar‑op‑jaar. In het vierde kwartaal bedroegen de inkomsten 13,11 miljard euro, goed voor een groei van 8 procent en een beat van 2,6 procent tegenover consensus.

- CPBS (Commercial, Personal Banking & Services) profiteerde aanzienlijk van een gunstiger renteklimaat.

- CIB (Corporate & Institutional Banking) bleef veerkrachtig ondanks tegenwind door wisselkoersen en rentevolatiliteit.

- IPS (Investment & Protection Services) leverde sterke fee‑inkomsten dankzij Wealth Management, verzekeringen en de consolidatie van AXA IM.

Andrea benadrukt dat de omzetgroei steeds organischer wordt en zich breed manifesteert over de hele groep.

Kost/income ratio verder omlaag

De cost‑income ratio daalde naar 61,2 procent, wat volgens de analist het vertrouwen versterkt in de executiekracht van het management en in de schaalbaarheid van het platform. BNP Paribas streeft naar een ratio van minder dan 56 procent in 2028.

Risicokosten blijven zeer laag

De kredietkwaliteit blijft bijzonder sterk:

- Risicokosten: 34 basispunten in Q4

- Risicokosten over 2025: 36 basispunten

→ Beide cijfers liggen onder de drempel van 40 basispunten die de bank hanteert.

De CET1‑kapitaalratio kwam uit op 12,6 procent, boven zowel het doel van 12,3 procent als de regulatoire vereisten rond 10,5 procent.

Aanhoudend sterke aandeelhoudersvergoedingen

Dividend, buybacks en toekomstige distributies

De aandeelhoudersvergoeding blijft volgens Andrea een belangrijk pluspunt:

- Dividend: 5,16 euro per aandeel (+7,7 procent jaar‑op‑jaar)

- Aandeleninkoop: 1,15 miljard euro afgerond

Het uitkeringspercentage blijft 60 procent, met extra opwaarts potentieel zodra de bank de doelstelling van 13 procent CET1 (post‑FRTB) bereikt — gepland tegen 2027.

Opwaartse bijstelling van de middellangetermijndoelen

Groei‑ambitie richting 2028 verder verhoogd

BNP Paribas verhoogde zijn strategische ambities voor 2028:

- RoTE‑doelstelling: boven 13 procent

- Cost‑income: minder dan 56 procent

- Stijging van de nettowinst: jaarlijks ongeveer 10 procent

Volgens Andrea bevestigt deze upgrade dat de bank duidelijk vertrouwen heeft in haar structurele winstcapaciteit op middellange termijn.

KBC Securities over BNP Paribas

Volgens KBC Securities‑analist Andrea Gabellone heeft BNP Paribas met zijn kwartaalcijfers zowel operationeel als strategisch vertrouwen ingeboezemd. De brede omzetgroei, sterke kapitaalvorming en verhoogde doelstellingen ondersteunen zijn positieve visie op het aandeel.

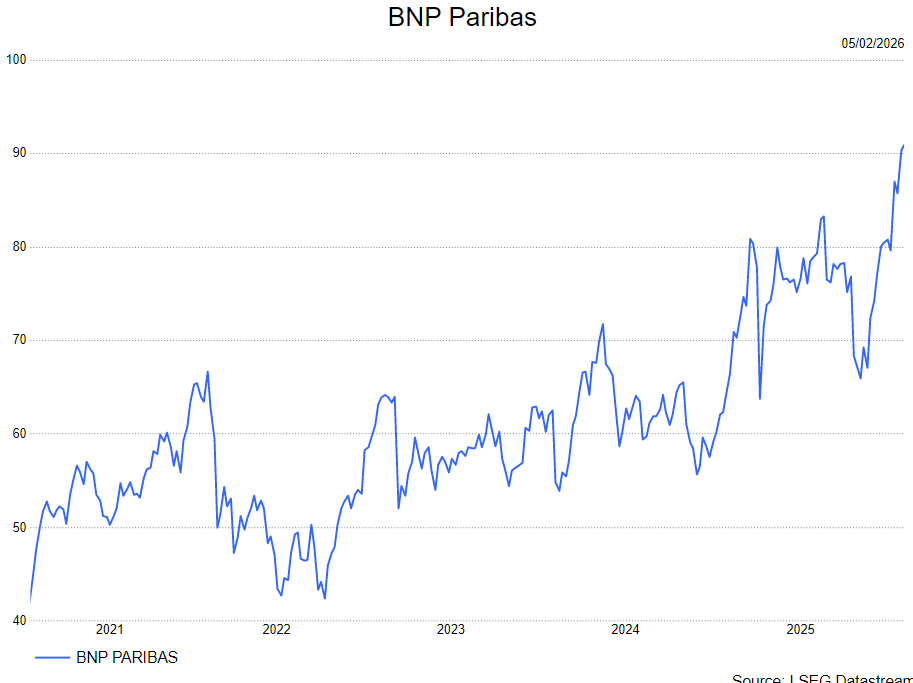

Andrea handhaaft zijn kopen-aanbeveling en koersdoel van 85 euro.