ma. 17 mei 2021

Heel wat beleggers hebben een verlengd Hemelvaartweekend achter de rug, dat op Euronext Brussel gekruid werd door het overnamenieuws rond Recticel. De Oostenrijkse groep Greiner zette vrijdag het spel op de wagen met de aankondiging dat het het 27,03%-belang van Bois Sauvage in Recticel wil overnemen. Een bod op de rest van de groep volgt. De notering van beide betrokken Belgische aandelen werd vrijdag geschorst, in afwachting van een mededeling. Recticel liet zonet weten kennis te hebben genomen van de plannen en wenst bijkomende informatie te verkrijgen over de voorgenomen transacties, om de aankondigingen in het belang van alle belanghebbenden te kunnen beoordelen.

Bois Sauvage verkoopt belang in Recticel

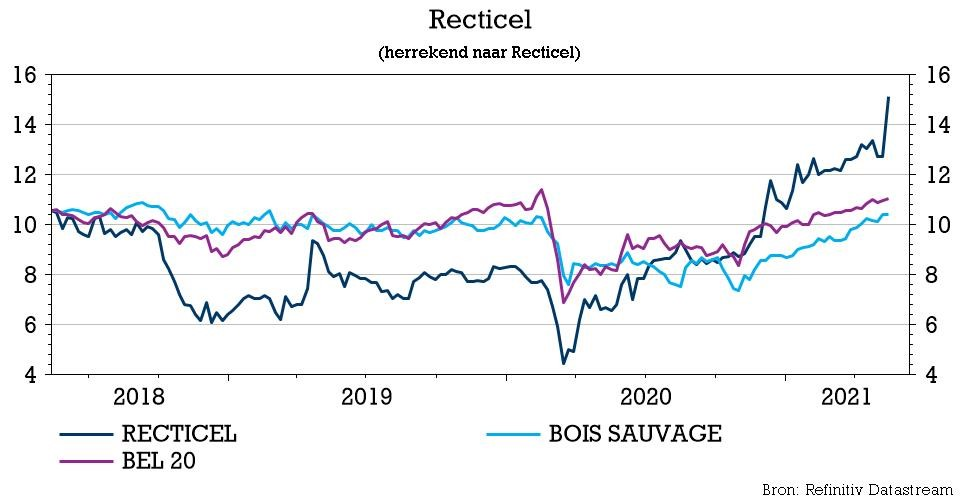

Vrijdagmiddag bevestigde Bois Sauvage, de referentieaandeelhouder van Recticel, een akkoord te hebben bereikt over de verkoop van zijn 27,03% belang in Recticel aan Greiner voor 13,5 euro per aandeel (na het dividend van 0,26 euro). De biedprijs vertegenwoordigt een korting van 9% op slotkoers van donderdag. Voordat de notering van het Recticel-aandeel vrijdag werd geschorst, stegen de aandelen met 14,2% op forse volumes.

Greiner beschouwt de overeenkomst met Bois Sauvage als definitief, met als enige voorwaarde dat de deal kan worden beëindigd als “bepaalde defensieve maatregelen zouden worden goedgekeurd” door de aandeelhoudersvergadering van Recticel. Die "maatregelen" werden niet gespecificeerd, maar KBC Securities-analist Wim Hoste gaat ervan uit dat het bijv. om een grootschalige overname door Recticel kan gaan.

Op de geplande Buitengewone Algemene Vergadering wordt trouwens gestemd over een clausule over de uitgifte van nieuw toegestaan kapitaal van 20% dat kan worden gebruikt voor strategische overnames. Met de mislukte overnamepoging door Kingspan toonde Recticel zich eerder ook al een onwillige bruid.

Via de moeder naar de dochter

Greiner kondigde ook zijn voornemen aan om een vergelijkbare prijs te bieden aan de andere aandeelhouders, met een gebruikelijke voorwaarde voor zijn bod om een aanvaardingsniveau van 50% plus één aandeel. Het zou de bedoeling zijn om Recticel genoteerd te houden op Euronext Brussel.

Greiner tracht met de Raad van Bestuur van Recticel in gesprek te gaan over het voorgestelde bod, maar het blijft voorlopig wachten op een reactie van die Raad van Bestuur. Greiner verduidelijkte zondag verder dat de overeenkomst om het volledige belang van Bois Sauvage te verwerven niet afhankelijk is van het succes van het voorgenomen voorwaardelijke vrijwillige overnamebod op Recticel.

Wie is Greiner?

Greiner is een Oostenrijkse groep die bestaat uit vier divisies, met een groepsomzet van zo'n 1,93 miljard euro, waarvan de schuimactiviteiten 25% vertegenwoordigen. In 2020 kwam de kasstroom van de groep uit op 314 miljoen euro (niet duidelijk of dit vrije of operationele kasstroom is kasstroom is). KBC Securities-analist Wim Hoste heeft geen duidelijk zicht op de huidige balanssterkte van Greiner, maar de groep heeft wel verklaard dat de financiering voor zijn bod verzekerd is.

Greiner en Recticel zijn trouwens geen vreemden voor elkaar. Ze waren vroeger partners in de joint venture Eurofoam voor flexibele schuimproducten. Recticel verkocht zijn aandeel in de joint venture vorig jaar aan Greiner, nadat het vertrouwen tussen de twee partners was verdwenen als gevolg van Greiners eerdere betrokkenheid bij Kingspans toenaderingspoging tot Recticel (waarbij Greiner in dat stadium uitsluitend geïnteresseerd was in Recticels Flexible Foams).

Wat betekent het voor Recticel?

Ondertussen kwam ook post uit Wetteren binnen. In een beknopt persbericht laat Recticel weten kennis te hebben genomen van de persmededelingen van Bois Sauvage en Greiner, waarin de overeenkomst voor de verkoop door Bois Sauvage van haar 27,03% belang in Recticel aan Greiner wordt aangekondigd en het voornemen van Greiner om een voorwaardelijk vrijwillig openbaar overnamebod op het bedrijf uit te brengen voor 13,50 euro per aandeel in contanten. De Raad van Bestuur van Recticel wenst bijkomende informatie te verkrijgen over de voorgenomen transacties, om die aankondigingen in het belang van alle belanghebbenden te kunnen beoordelen. Benieuwd of dit voldoende is om de koers te heropenen.

Recticel is het jaar goed begonnen met een omzetstijging van 15,9% in het eerste kwartaal, terwijl de verwachting voor een groei van de onderliggende aangepaste bedrijfskasstroom (EBITDA) van minstens 30% getuigt van prijsdiscipline tegen de achtergrond van een sterke inflatie van de grondstoffenprijzen.

Recticel verandert volgens KBC Securities-analist Wim Hoste geleidelijk aan in een bedrijf met hogere marges en een aanzienlijk verbeterd potentieel voor het genereren van vrije kasstromen. De isolatieactiviteiten bieden Recticel ook een aantrekkelijk profiel voor ESG-georiënteerde beleggers. Een mooie prestatie van het aandeel over de voorbije maanden lijkt alvast een bekroning voor het geleverde werk.

Uit het som-van-de-delen model puurt KBC Securities een waardering en koersdoel van 14 euro per aandeel. Dat gaat gepaard met een “Opbouwen”-advies.

Wat betekent de deal voor Bois Sauvage?

Hoewel de prijs voor de Recticel-aandelen een premie van 17,3% betekent ten opzichte van de zesmaands volumegewogen gemiddelde aandelenkoers, impliceert ze een korting van 9% ten opzichte van de (opgeblazen) slotkoers van donderdag.

Met Recticels aandelenkoers op meerjarige hoogtepunten, lijkt Bois Sauvage met het voorstel van Greiner een opportuniteit te hebben gezien om zijn anders illiquide investering te verzilveren. De opbrengst zal de relatief hoge nettoschuldpositie van de holding, geschat op 143,7 miljoen euro, verlichten.

KBC Securities-analist Michiel Declercq, die Bois Sauvage opvolgt, schat de nettoactiefwaarde van de groep op een voorzichtige 504,5 euro per aandeel, een stijging met 10% ten opzichte van de 459,0 euro eind december. Na toepassing van een korting in overeenstemming met de historische gemiddelden, is er ruimte voor een koersdoelverhoging van 350 naar 370 euro. Het “Houden”-advies wordt herhaald, omdat wat druk op de aandelenkoers te verwachten is als gevolg van de korting op de overnameprijs van Recticel in vergelijking met de slotkoers van donderdag.