do. 11 dec 2025

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +80%

Sofina: +145%

Brederode: +161%

D'Ieteren: +648%

Ter vergelijking: de BEL 20: +43%, Euronext 100: +99% en Berkshire Hathaway: +279%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van KBC Securities-analist Livio Luyten weer. Livio een ruime selectie aan holdings op: het 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, WhiteStone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

Hoogtepunten in afgelopen maand

1) Europees Private Equity: Conservatieve Waarderingen en Onbenutte Kansen

De Europese markt voor beursgenoteerde private equity (PE) wordt vaak met scepsis bekeken, vooral wat betreft de betrouwbaarheid van de intrinsieke waarde (NAV) van beursgenoteerde PE-vehikels. Het recente rapport van Invest Europe analyseerde exit*-uitkomsten versus de laatst gerapporteerde fair value (“exit uplift**”) over honderden exits tussen 2019 en 2024.

*Een exit is het moment waarop een investeerder (zoals een fonds of holding) zijn investering “verkoopt” en de opbrengst realiseert. Dit kan op verschillende manieren gebeuren: verkoop aan een andere partij (bijvoorbeeld aan een ander bedrijf, investeerder of strategische koper), beursgang (IPO): Het bedrijf wordt publiek verhandelbaar op de beurs en de investeerder verkoopt (een deel van) zijn aandelen of een overname: Het bedrijf wordt volledig overgenomen door een andere onderneming.

** Een exit-uplift is het verschil tussen de waarde die een investeerder aan een bedrijf toekent vlak vóór de verkoop (“exit”) en het bedrag dat uiteindelijk bij de verkoop wordt gerealiseerd.

De studie toont aan dat beursgenoteerde PE-fondsen zelfs tijdens COVID-19 en de recente marktterugval consequent positieve uplifts realiseerden. Directe PE-fondsen (investeren rechtstreeks in bedrijven) boekten gemiddeld +36% uplift bij exit, met een brede spreiding, wat wijst op een voorzichtige waardering van individuele activa. Fondsen-van-fondsen (investeren in andere fondsen die op hun beurt in bedrijven investeren) deden het zelfs beter, met een gemiddelde uplift van +47% en een kleinere spreiding, dankzij conservatieve waarderingen en aankopen met korting.

Ondanks deze sterke, stabiele rendementen en verborgen waarde, blijven Europese beursgenoteerde PE’s tegen een aanzienlijke korting (15–45% onder NAV) noteren. Deze korting lijkt eerder door perceptie dan door realiteit gedreven. Meer transparantie over gerealiseerde exit uplifts kan het vertrouwen van beleggers herstellen, onterechte kortingen verkleinen en bredere toegang tot deze beter-dan-gemiddeld-presterende-activaklasse mogelijk maken.

2) Quest for Growth: Strategische Wending Brengt Onzekerheid

Quest for Growth (QfG) is een Belgische beursgenoteerde investeringsmaatschappij met een gemengd portfolio van beursgenoteerde aandelen en private/venture capital investeringen. In november 2025 bedroeg de NAV €137 miljoen (€7,3 per aandeel) en de beurswaarde circa €75 miljoen (korting van 46%).

Recent kondigde het management een strategische verschuiving aan: minder focus op de goed presterende beursgenoteerde portefeuille en meer allocatie naar de onderpresterende private/VC-investeringen. Dat gaat gepaard met een kapitaalreductie van €18,7 miljoen, gefinancierd door verkoop van beursgenoteerde holdings, waardoor het vehikel verder krimpt.

Bovendien vertrekt de succesvolle manager van de beursgenoteerde portefeuille, Yves Vaneerdewegh. Ondanks de aantrekkelijke discount ondermijnt deze strategische shift het oorspronkelijke model van QfG: permanent kapitaal dat compounding (rente op rente of ook: samengestelde groei) mogelijk maakt onder leiding van een ervaren team met een sterk trackrecord.

Door de focus te verleggen naar het private portfolio, dat structureel onderpresteert, ontstaat er aanzienlijke onzekerheid. Daarom gaat de aanbeveling voor Quest for Growth lager, naar “Houden” met een verlaagd koersdoel van €5,0.

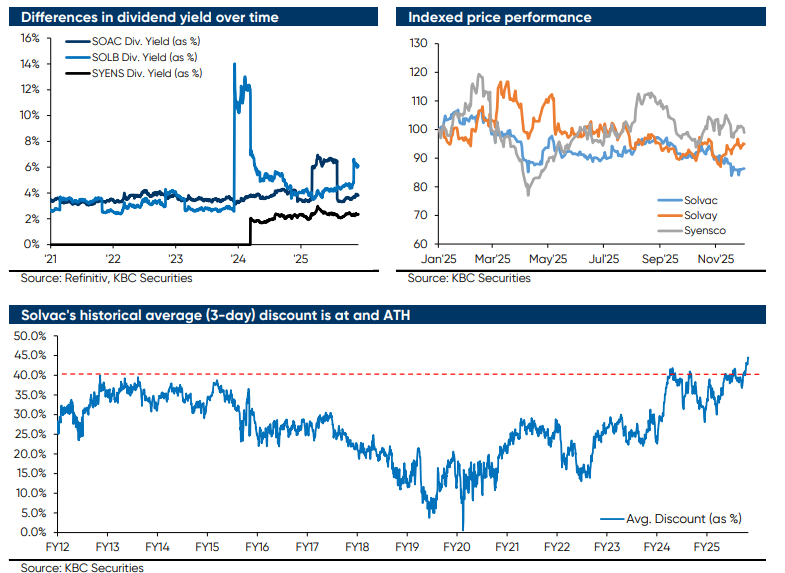

3) Solvac: Structurele Veranderingen en een Historisch Hoge Discount

Solvac is een Belgische holding die circa 31% van Solvay en Syensqo bezit, na de afsplitsing in december 2023. Solvac biedt een “pure-play” blootstelling aan deze twee groepen, maar noteert tegen een aanhoudende en momenteel zeer ruime discount ten opzichte van de NAV (€146 per aandeel), met een beurskoers die een discount van circa 44% impliceert.

De blended dividend yield (gemiddeld dividendrendement) is na de opsplitsing van Solvay in Solvay en Syensqo fors gedaald, en de aandelen zijn enkel beschikbaar in geregistreerde vorm, wat administratieve drempels opwerpt, vooral voor internationale en institutionele beleggers.

De huidige korting is veel groter dan het historisch gemiddelde, maar door structurele veranderingen zijn historische niveaus geen betrouwbare referentie meer.

De onderliggende activa blijven van hoge kwaliteit en zijn aantrekkelijk gewaardeerd, maar de holdingstructuur heeft belangrijke troeven verloren. Solvac wordt afgewaardeerd naar “Houden” met een koersdoel van €90, gebaseerd op een target discount van 40%. Het is raadzaam te wachten tot de korting stabiliseert alvorens een positie te heroverwegen.

Prestaties van de holdings

- In de laatste maand

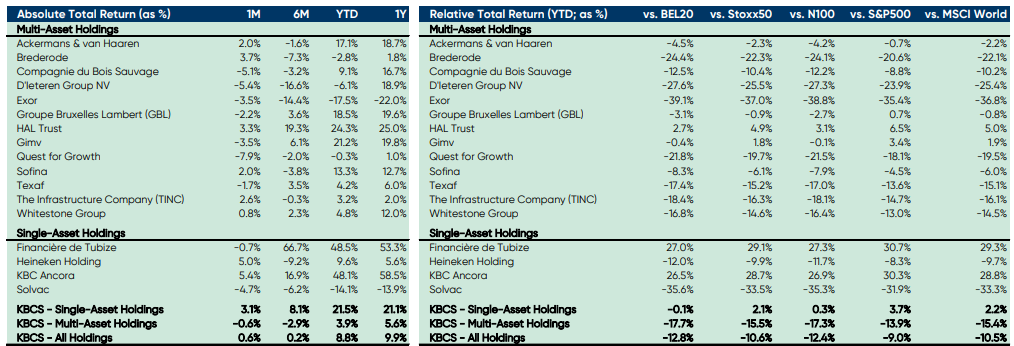

Tijdens november 2025 realiseerde het KBCS Holdings Universe een totaalrendement van 0,6%, voornamelijk gedreven door de prestaties van de monoholdings (+3,1%), terwijl de gewone holdings een rendement van -0,6% lieten zien. De drie beste presteerders in deze periode waren KBC Ancora (+5,4%), Heineken Holding (+5,0%) en Brederode (+3,7%), terwijl de drie slechtste presteerders Quest for Growth (-7,9%), D’Ieteren (-5,4%) en Solvac (-4,7%) waren. - Over 2025 tot eind november

Op jaarbasis (tot eind november 2025) boekte het KBCS Holdings Universe een totaalrendement van +6,8%, vooral dankzij monoholdings (+18,5%), terwijl de gewone holdings +2,2% opleverden. Vergeleken met relevante indices presteerde het KBCS Holdings Universe minder goed dan de BEL20, Stoxx50, N100, S&P500 en MSCI World met respectievelijk -11,3%, -9,0%, -14,5%, -9,7% en -10,7%. De beste presteerders ten opzichte van de BEL20 waren Financière de Tubize (+29,8%), KBC Ancora (+24,3%) en HAL Trust (+3,6%), terwijl de slechtste Exor (-30,0%), Solvac (-28,3%) en Brederode (-22,3%) waren. - Evolutie van de korting

In november 2025 kromp de korting van het KBCS Holdings Universe met 0,1% tot 29,9%. De korting van gewone holdings kromp met 0,3% tot 31,5%, terwijl die van mono-holdings steeg met 0,4% tot 26,7%. De grootste kortingkrimp was er voor HAL Trust (-2,6%), Whitestone Group (-1,9%) en KBC Ancora (-1,7%), terwijl de discount het meest toenam voor Gimv (+5,2%), Solvac (+4,3%) en Financière de Tubize (+3,7%).

Overzicht van de rendementen

Bron: KBC Securities

Bovenstaande tabel geeft het rendement weer van de holdings in de laatste maand (1M), het laatste half jaar (6M), sinds de start van dit jaar (YTD) en in het laatste jaar (1Y) .

Ook het verschil in rendement met de benchmarks sinds de start van het jaar, komt aan bod (Relative Price Return). Ter illustratie: KBC Ancora deed het sinds de start van dit jaar 26,9% beter dan de Euronext 100 Index.

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

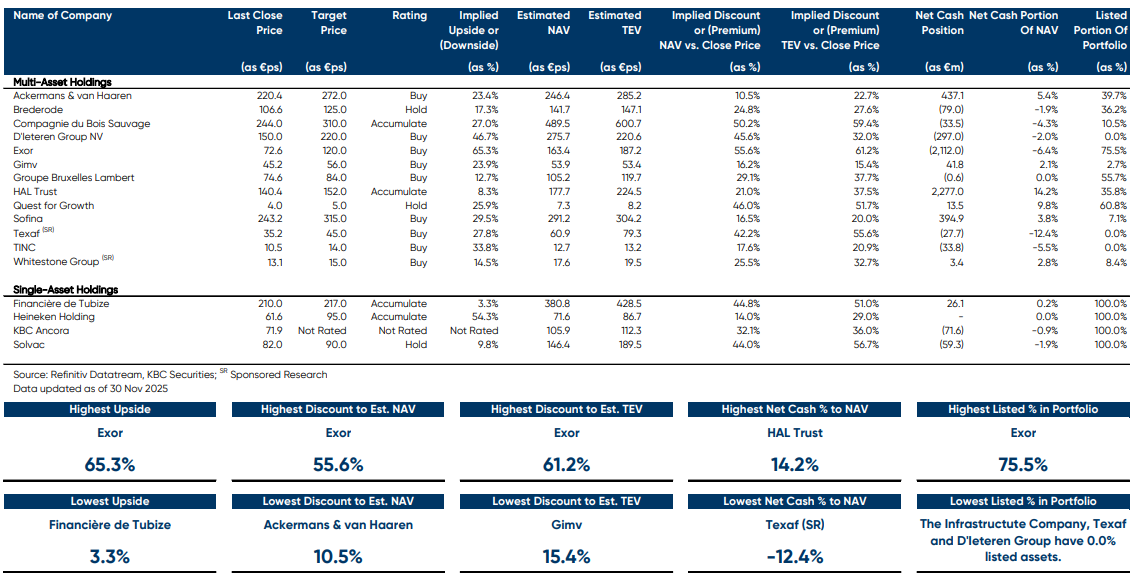

Overzicht van KBC Securities' aanbevelingen

Hieronder vind je een tabel opgesteld door Livio met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Livio kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Livio (incl. eigen waarderingen voor de private belangen).

- Implied Discount or (Premium) NAV vs Close Price = korting ten opzichte van NAV.

- Implied Discount or (Premium) TEV vs Close Price = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Position = netto kaspositie.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

- Listed Portion of Portfolie = hoeveel % van de participatie van de holding beursgenoteerd is.

Livio's keuze

- D'Ieteren (koersdoel 220 euro - 46,7% opwaarts potentieel)

D'Ieterens kroonjuweel Belron (bij ons bekend onder het merk Carglass) profiteert van de toenemende complexiteit van autoruiten, waaronder grotere en meer gebogen ruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw gekalibreerd moet worden wanneer de voorruit wordt vervangen. Belron vraagt hiervoor een hoge prijs, wat deze kalibratiediensten zeer winstgevend maakt. Dat draagt bij aan de sterke groepsresultaten van Belron.

Daarnaast zijn we positief over D'Ieterens recente investeringen in TVH Parts (leverancier van onderdelen voor mobiel industriële voertuigen zoals vorkheftrucksen) PHE (leverancier van onderdelen voor auto's en vrachtwagens). Net als Belron zijn beide bedrijven actief in de automotivesector. Zowel TVH als PHE opereren nog steeds in een sterk gefragmenteerde markt, waardoor er ruimte blijft voor verdere consolidatie, net zoals dat eerder bij Belron het geval was.

- Exor (koersdoel 120 euro - 65,3% opwaarts potentieel)

De portefeuille van Exor bestaat uit bedrijven die ofwel een dominante positie innemen, ofwel actief zijn in een sector die een nieuwe groeifase doormaakt. Hoewel de portefeuille van Exor een overwicht heeft aan beursgenoteerde activa (ongeveer 80% van de intrinsieke waarde), Is Livio van mening dat het belang in Ferrari (ongeveer 44% van de intrinsieke waarde), dankzij de luxestatus, de portefeuille beschermt tegen economische zwakte of neergang. Daarnaast zorgen deelnemingen in verschillende andere sectoren, toewijzingen aan Lingotto-fondsen/herverzekeringsvehikels en blootstelling aan toonaangevende durfkapitaaldossiers (zoals Neuralink, Mistral AI, enzovoort) samen voor een meerlagige diversificatie.

Exor kende een gezonde groei, mede dankzij het herstel van wereldwijde aandelenmarkten, maar ook door de gedisciplineerde inzet van de opbrengsten uit de verkoop van PartnerRe door een zeer divers en ervaren managementteam. Livio verwacht dat de belangrijkste deelnemingen (Ferrari, Stellantis, CNH, enzovoort) op lange termijn sterke groei zullen laten zien, terwijl Exor Ventures blootstelling biedt aan potentiële toekomstige unicorns* met de mogelijkheid om aanzienlijke waarde te verzilveren. Tot slot is de liquiditeit van Exor hoog en hanteert de groep sterke rapportagepraktijken en een hoog niveau van transparantie.

*Een "unicorn" is een term uit de financiële wereld die verwijst naar een privébedrijf (meestal een start-up) dat gewaardeerd wordt op meer dan één miljard Amerikaanse dollar voordat het naar de beurs gaat of wordt overgenomen.

- Sofina (koersdoel 315 euro - 29,5% opwaarts potentieel)

In het afgelopen jaar presteerde Sofina duidelijk minder dan de Nasdaq, de tech-index waarmee het vaak wordt vergeleken. De AI-gedreven hausse gaf de technologiesector een impuls en bracht de Nasdaq naar nieuwe hoogten. Sofina, ondanks investeringen in bedrijven als OpenAI, Mistral AI en ByteDance, bleef echter buiten deze bredere marktstijging.

Hoewel de zwakke dollar invloed had, begon Sofina’s intrinsieke waarde weer te herstellen en is de operationele prestatie sterk. De recente kapitaalverhoging werd volledig onderschreven, wat vertrouwen uitstraalt vanuit de investeerdersbasis.

Wij denken dat de markt verschillende lagen van wereldwijde diversificatie (geografie en valuta), het sterke trackrecord van het management en het potentieel van de portefeuille om meerdere unicorns voort te brengen, over het hoofd ziet.

Nu de financiële omstandigheden weer versoepelen, zal PE/VC-activiteit aantrekken en een stijging van de waarderingen (gestimuleerd door Amerikaanse deregulering en een pro-groei mentaliteit in Europa) zal de IPO-markt nieuw leven inblazen. Dit biedt Sofina volop kansen om waarde te verzilveren en de technologie-industrie in te halen.