ma. 8 sep 2025

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +70%

Sofina: +147%

Brederode: +186%

D'Ieteren: +611%

Ter vergelijking: de BEL 20: +39%, Euronext 100: +78% en Berkshire Hathaway: +277%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van KBC Securities-analist Livio Luyten weer. Livio een ruime selectie aan holdings op: het 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, WhiteStone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

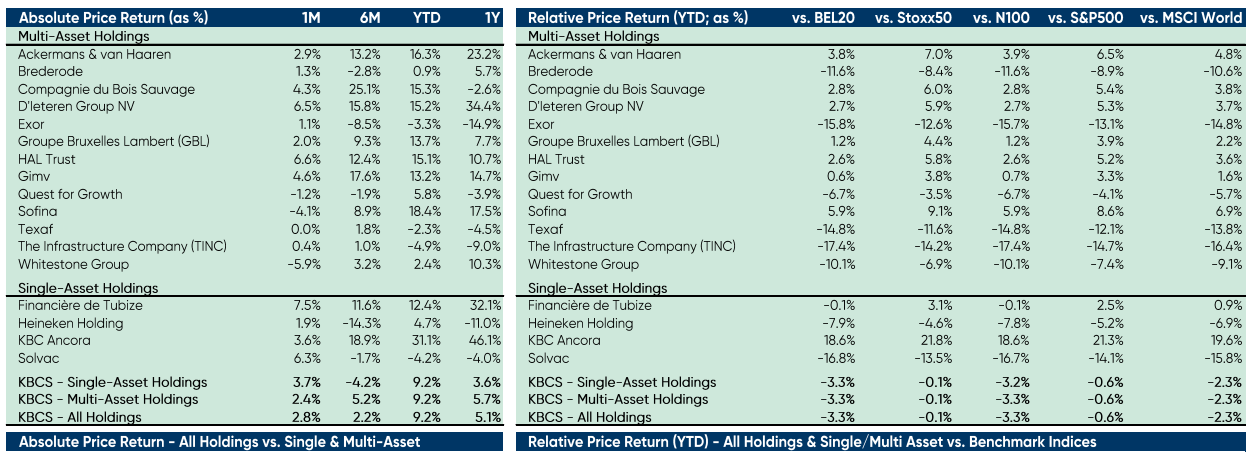

Prestaties van de holdings

- In de laatste maand

Over de afgelopen maand boekte het universum van de door KBC Securities opgevolgde holdings een rendement van +3%, wat vooral te danken was aan de monoholdings (+3,9%), terwijl de gewone holdings gemiddeld met 2,5% stegen. De 3 best presterende holdings waren Financière de Tubize (+7,5%), HAL Trust (+6,6%) en D'Ieteren (+6,5%), terwijl de 3 slechtst presterende bedrijven Whitestone Group (-5,9%), Sofina (-4,1%) en Quest for Growth (-1,2%) waren. - Over 2025 tot eind augustus

Sinds de start van het jaar steeg het HU met 9,2%. De gewone holdings en de monoholdings stegen elk met +9,2%. Het universum doet het daarmee net slechter dan de grote indexen als S&P 500 (-0,6%), de BEL 20 (-3,3%), de N100 (-3,3%), de Euro Stoxx50 (-0,1%) en de MSCI World (-2,3%). - Evolutie van de korting

Vorige maand verkleinde de algemene discount (of korting) van het Holdings Universum met 0,4% tot -30,2%. Verdeeld over de holdings zelf, zien we dat de discount het meest daalde bij D'ieteren (-8,2%), Gimv (-3,5%) en Ackermans & van Haaren (-2,9). De discount ging hoger bij Whitestone Group (+5,8%), KBC Ancora (+3,9%) en Sofina (+2,8%).

Overzicht van de rendementen

Bron: KBC Securities

Bovenstaande tabel geeft het rendement weer van de holdings in de laatste maand (1M), het laatste half jaar (6M), sinds de start van dit jaar (YTD) en in het laatste jaar (1Y) .

Ook het verschil in rendement met de benchmarks sinds de start van het jaar, komt aan bod (Relative Price Return). Ter illustratie: KBC Ancora deed het sinds de start van dit jaar 5% beter dan de Euronext 100 Index.

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

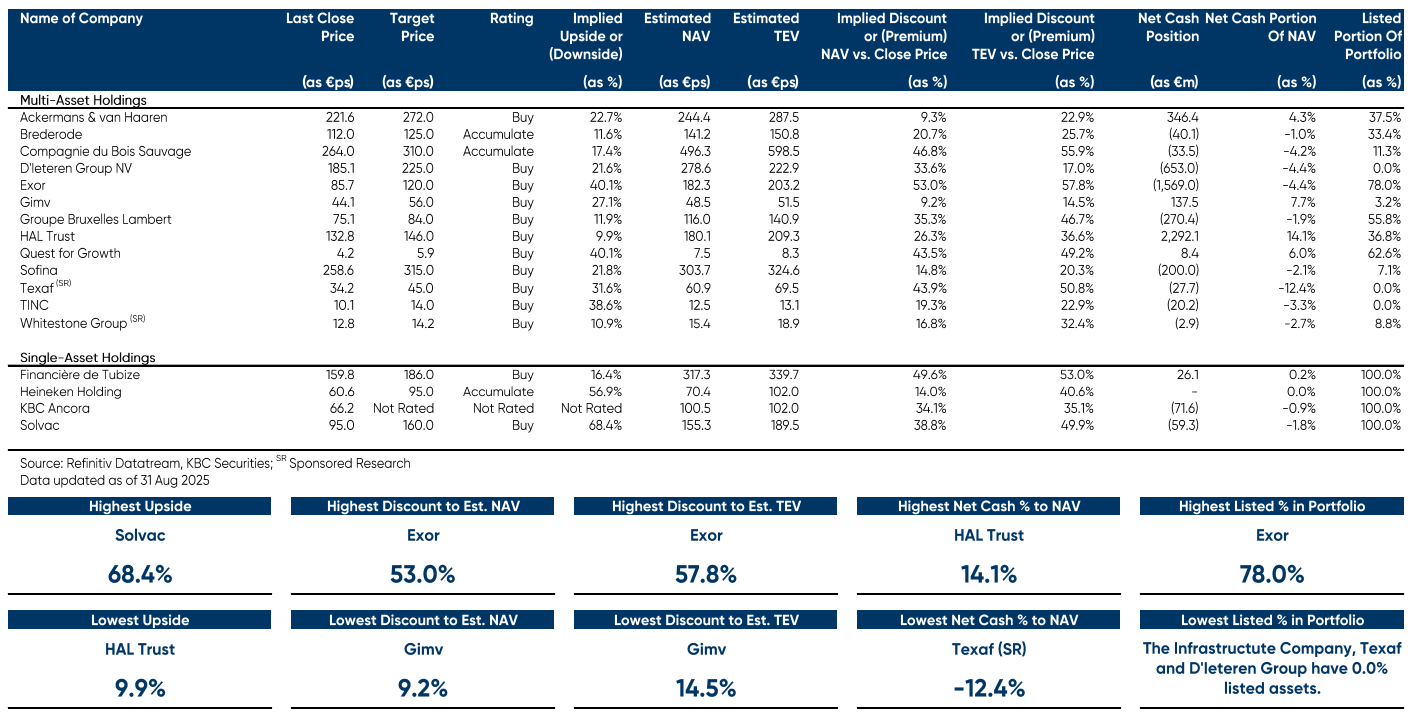

Overzicht van KBC Securities' aanbevelingen

Hieronder vind je een tabel opgesteld door Sharad met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Livio kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Sharad (incl. eigen waarderingen voor de private belangen).

- Implied Discount or (Premium) NAV vs Close Price = korting ten opzichte van NAV.

- Implied Discount or (Premium) TEV vs Close Price = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Position = netto kaspositie.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

- Listed Portion of Portfolie = hoeveel % van de participatie van de holding beursgenoteerd is.

Livio's keuze

- D'Ieteren (koersdoel 225 euro - 21,6% opwaarts potentieel)

Kroonjuweel Belron profiteert van de toenemende complexiteit van de voorruiten, waaronder grotere en meer gebogen voorruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw moet worden gekalibreerd wanneer de voorruit wordt vervangen. Belron vraagt een hoge prijs voor deze herkalibratiediensten, wat hoge marges oplevert. Dat zorgt op zijn beurt voor een boost van de algemene groepsresultaten van Belron.

Verder waardeert Sharad ook de recente investeringen van D'leteren in TVH Parts en PHE. Net als Belron zijn beide spelers actief op de naverkoopmarkt van de auto-industrie. Zowel TVH als PHE is die markt erg gefragmenteerd, waardoor er nog veel ruimte is voor verdere consolidatiemogelijkheden, net zoals dat in het verleden het geval was met Belron.

- Exor (koersdoel 120 euro - 40,1% opwaarts potentieel)

Exor is een toonaangevende Europese gediversifieerde holding actief in sectoren zoals auto-industrie, media, gezondheidszorg en sport. Exor heeft substantiële participaties en speelt een actieve rol in het bestuur, zonder te mikken op synergieën. Ongeveer 75% van de nettoactiefwaarde (NAV) zit in vier kernparticipaties: Ferrari (43,1%), Stellantis (10,4%), Philips (11,2%) en CNH Industrial (10,2%).

Exor is momenteel aantrekkelijk gewaardeerd. Ten eerste staat de korting op NAV op een historisch hoogtepunt, ondanks een sterke trackrecord en kwalitatieve activa. Hoewel sommige posities lijden onder het huidige economische klimaat, is een korting van 53% overdreven. Bovendien is Exor bezig met het herstructureren van de portefeuille, waarbij liquiditeit wordt gecreëerd voor een nieuwe grote overname. Een juiste target zou de aandacht op het aandeel kunnen vestigen en voor opwaartse koersdynamiek zorgen.

Exors portefeuille bestaat voor ongeveer 80% uit beurgenoteerde bedrijven. Ferrari, met zijn luxestatuut, is goed voor 44% van de netto-actief waarde, waardoor Exor voor een groot stuk beschermd is tegen een economische terugval. Daarnaast zorgen participaties in verschillende andere sectoren, via Lingotto-fondsen en -herverzekeringen en via investeringen in durfkapitaal (venture capital), zoals in Neuralink, Mistral AI,..., voor een goede diversificatie binnen de portefeuille.

Livio gelooft dat de beursgenoteerde bedrijven voor een stevige langetermijngroei kunnen zorgen, terwijl de investeringen in venture capital misschien serieuze meerwaarde kunnen opleveren.

- Sofina (koersdoel 315 euro, opwaarts potentieel 21,8%).

In 2024 bleef Sofina aanzienlijk achter bij de Nasdaq. De heropleving van AI en technologie die de Nasdaq deed stijgen, had geen invloed op Sofina, ondanks deelnemingen in bedrijven zoals OpenAI, Mistral AI, ByteDance, enzovoort. Recent herstelde Sofina’s netto-actiefwaarde (NAV), al werd het resultaat beïnvloed door de zwakke dollar.

De markt schenkt momenteel geen aandacht aan de wereldwijde diversificatie (zowel qua geografie als qua valuta), het sterke trackrecord van het management en het potentieel van de portefeuille om bedrijven te lanceren die op termijn meer dan 1 miljard euro waard zullen zijn (zogenaamde unicorns).

Door de renteverlagingen die eraan zitten te komen, zal de private-equitymarkt en de durfkapitaalmarkt herstellen en zullen de waarderingen opnieuw toenemen, wat meer beursgangen met zich mee zal brengen. Dat moet Sofina verschillende mogelijkheden geven om waarde te creëren.

Livio's mening over Europese private equity

In het tweede kwartaal van 2025 vertraagde de dealafhandeling in Europese private equity, met een daling van de dealwaarde met 10,5% kwartaal-op-kwartaal, na de tariefaankondigingen van de Amerikaanse president Donald Trump in april, die wereldwijde sponsors ertoe aanzetten een voorzichtige houding aan te nemen. Het aantal deals toonde echter veerkracht en steeg met 3,1% kwartaal-op-kwartaal. Dit werd gedreven door een toename van de activiteit aan het einde van het kwartaal, ondersteund door de aanhoudende monetaire versoepeling van de Europese centrale banken. Dit omvat renteverlagingen door de ECB, de Bank of England, de Zwitserse Nationale Bank en de Zweedse Sveriges Riksbank.

Kleinere add-on deals (overname van een ander, vaak kleiner, bedrijf om de bestaande activiteiten van een onderneming uit te breiden) domineerden, goed voor één op de twee deals, met een aandeel in de dealwaarde dat steeg met 25% in het tweede kwartaal van 2024 naar 36,7%. Dat weerspiegelt de voorzichtigheid van beleggers te midden van onzekerheid over tarieven. Opvallende deals waren onder andere de privatisering van Spectris voor 4,5 miljard euro en de overname van Hornetsecurity door Thoma Bravo voor 1,8 miljard euro, waarmee de Europese software-aanwezigheid werd versterkt.

De exit-activiteit (waarbij bedrijven uit een ander bedrijf stappen) nam verder af, met een daling van de exit-waarde met 22,9% op kwartaalbasis en een daling van het aantal exits met 11,5% op kwartaalbasis, doordat sponsors een afwachtende houding aannamen te midden van de marktvolatiliteit. De deal/exit-ratio steeg van 2,2x in 2024 naar 2,8x, met mega-exits op het laagste niveau sinds 2019. Er vond slechts één grote beursgang plaats, ondersteund door private equity, en bedrijven zoals AUTODOC, Stada, Brainlab en Klarna stelden beursintroducties uit. Exit-transacties tussen sponsors werden de belangrijkste exit-route, die snellere en zekerdere deals opleverden dan bedrijfsprocessen.

Nu de markten herstellen van de volatiliteit in het tweede kwartaal, met beursindexen zoals de STOXX Europe 600 die met 2% stegen, zijn dealmakers voorzichtig optimistisch over de tweede helft van het jaar. De holdings worden direct beïnvloed door een vertraging in de sector, aangezien hun private-equityportefeuilles te maken kunnen krijgen met waarderingsdruk door onzekerheden rond tarieven en verminderde exitmogelijkheden. Livio is van mening dat deze vertraging tijdelijk is en hij heeft in tijdens zijn analysewerk een aantal goede portfolio-activiteiten opgemerkt, waarbij Gimy eruit springt. Ook Ackermans & Van Haaren, Exor en GBL hebben aangegeven op zoek te zijn naar nieuwe investeringen.