wo. 7 jan 2026

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +102%

Sofina: +174%

Brederode: +195%

D'Ieteren: +747%

Ter vergelijking: de BEL 20: +57%, Euronext 100: +113% en Berkshire Hathaway: +292%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van KBC Securities-analist Livio Luyten weer. Livio volgt een ruime selectie aan holdings op: het 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, Whitestone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

Hoogtepunten in afgelopen maand

1) Brederode: aanbeveling omhoog dankzij robuuste operationele prestaties

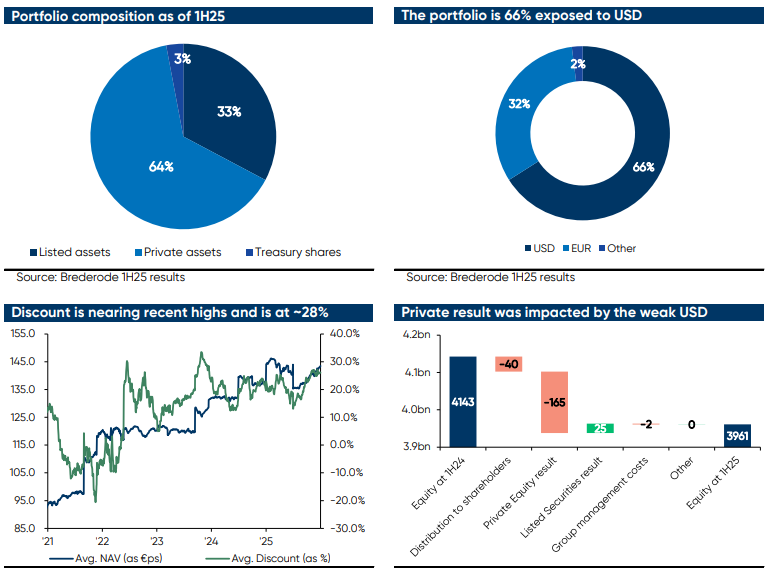

Brederode, de Luxemburgse internationale investeringsmaatschappij, heeft deze maand een hogere aanbeveling gekregen. Drie maanden geleden werd het aandeel nog teruggezet naar “Houden” vanwege zorgen over de zwakke Amerikaanse dollar, die de sterke onderliggende prestaties van de private-equityportefeuille dreigde te overschaduwen. Die vrees bleek terecht: de koers daalde met zo’n 5%. Maar in het derde kwartaal bleef de EUR/USD neutraal en bevestigden de resultaten een sterke operationele dynamiek.

De intrinsieke waarde per aandeel steeg met 2,5% kwartaal-op-kwartaal tot 138,5 euro (inclusief het dividend van 1,37 euro dat in mei werd uitgekeerd), ondanks een bescheiden daling met 1,1% sinds het begin van het jaar. Vooral de private-equityportefeuille liet verbetering zien: de waardeverandering in het derde kwartaal was positief (+34 miljoen euro), wat wijst op consistente onderliggende kracht zonder valutadruk. De portefeuillewaarde daalde licht tot 2,68 miljard euro door hoge uitkeringen (284 miljoen euro) die de nieuwe investeringen (226 miljoen euro) overtroffen.

Ook de beursgenoteerde portefeuille bleef momentum tonen, met 97,2 miljoen euro winst sinds de start van 2025 (+7,2% inclusief dividenden), vooral dankzij toppers in elektriciteit (+24,6%) en technologie (Samsung +46,9%, Intel +48,1%).

Opvallend is dat de huidige korting van circa 28% op de intrinsieke waarde aanzienlijk hoger ligt dan het vijfjarig gemiddelde van ongeveer 21%. Hoewel valutabewegingen aandacht blijven vragen, zorgt de combinatie van robuuste operationele prestaties en een aantrekkelijke waardering ervoor dat KBC Securities Brederode weer opwaardeerde naar “Opbouwen”, met een koersdoel van 125 euro.

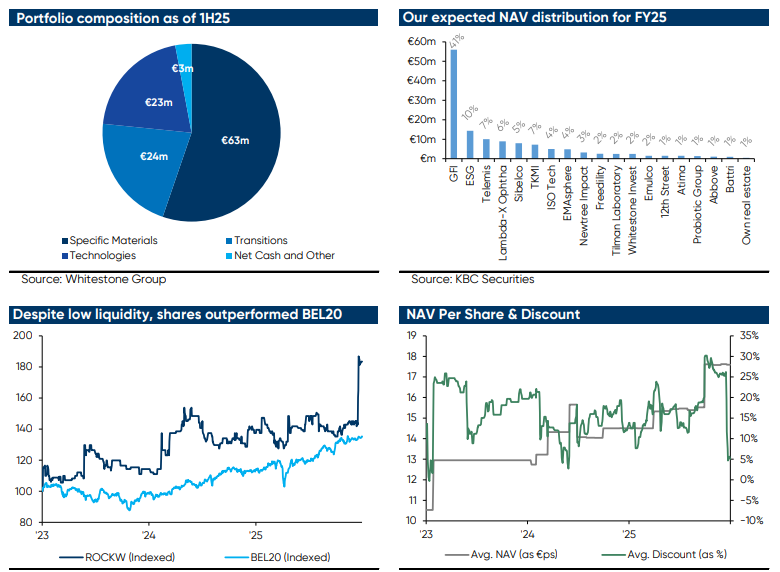

2) Whitestone Group: koersdoel omhoog na kapitaalverhoging en sterke groei

Whitestone Group heeft deze maand een forse koersdoelverhoging gekregen, gedreven door een kapitaalverhoging van 70 miljoen euro in twee fases om de groeistrategie te versnellen en nieuwe investeringen in Belgische kmo’s mogelijk te maken. De transactie, gesteund door bestaande aandeelhouders en nieuwkomer Alcopa (Moorkens-familie), gebeurt tegen 17,1 euro per aandeel—precies de intrinsieke waarde per aandeel en een premie van 30% op de slotkoers van de eerste beursdag deze week.

Deze duidelijke vertrouwensstem, gecombineerd met aanhoudende sterke prestaties bij kernparticipatie GFI (Gold & Forex International) en recordprijzen voor goud, onderstreept de ambitie van Whitestone om jaarlijks 15% groei op geïnvesteerd kapitaal te realiseren en de intrinsieke waarde tegen 2030 te verdubbelen.

De eerste tranche (46,2 miljoen euro) is een private plaatsing, volledig ondersteund door intentieverklaringen van de belangrijkste aandeelhouders en Alcopa (die een belang van 10,23% neemt). De tweede tranche (ongeveer 25 miljoen euro) volgt in het tweede kwartaal van 2026 via een publieke aanbieding op dezelfde voorwaarden, open voor gekwalificeerde beleggers (professionele beleggers).

De opbrengsten worden vooral gebruikt om bestaande portefeuillebedrijven te versterken en nieuwe investeringen in Belgische kmo’s te financieren. Door de aanhoudende kracht van de goudprijs verhoogt KBC Securities de waardering van GFI van 51,2 miljoen naar 56 miljoen euro en wordt het doel voor de korting verlaagd van 20% naar 10%, dankzij het grotere vertrouwen van aandeelhouders en de schaalvergroting.

Deze kapitaalverhoging bevestigt het vertrouwen van investeerders, brengt een sterke nieuwe referentieaandeelhouder binnen en positioneert Whitestone als een grotere speler in het Belgische private-equitylandschap. KBC Securities ziet dit als een duidelijke positieve katalysator en verhoogde het koersdoel van 15 naar 18 euro, met een herbevestiging van de "Kopen"-aanbeveling.

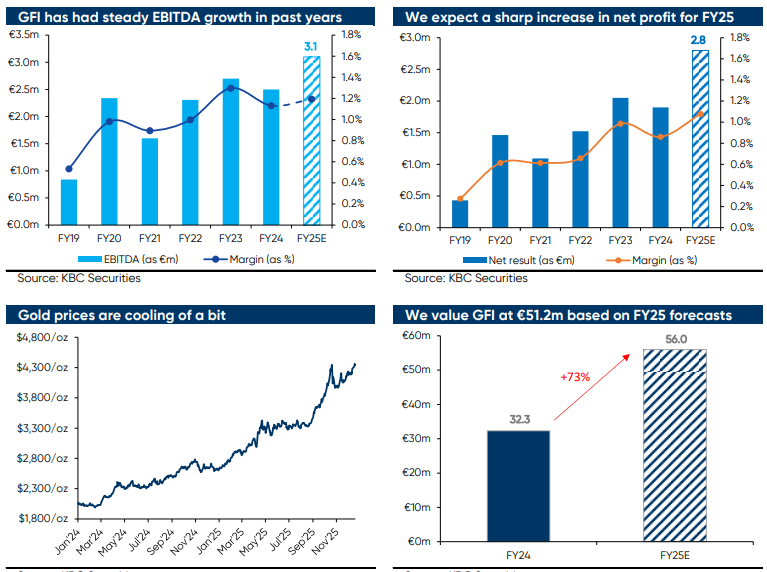

3) Whitestone Group: GFI: van defensieve hedge naar groeimotor

GFI (Gold & Forex International), een kernparticipatie van Whitestone Group, is in korte tijd getransformeerd van een defensieve hedge naar een ware groeimotor. GFI kende de afgelopen jaren een gestage EBITDA-groei en KBC Securities verwacht een scherpe stijging van de nettowinst in 2025.

GFI is sinds 2024 volledig eigendom van Whitestone en begon in 2005 als een Brusselse wisselkantoor. Toen banken zich terugtrokken uit fysiek goud, schakelde GFI om en werd het de Belgische marktleider in edelmetalen. Met nieuwe vestigingen in Genève en Luxemburg, de overname van Stevens & Cie en een digitale push (mobiele app, goudspaarplannen,...), groeit GFI snel. De goudrally van 2025, aangejaagd door handelsspanningen, inflatievrees en vlucht naar veilige havens, maakte van GFI een winstmachine: in zes maanden werd de volledige EBITDA van 2024 (2,5 miljoen euro) verdubbeld.

De premiestructuur van GFI is bijzonder aantrekkelijk: op elke transactie verdient het bedrijf 0,5 à 2%. Hogere goudprijzen betekenen dat dezelfde munt 100 à 200 euro meer commissie oplevert, zonder extra materiaalkost. Bij sterke marktvolatiliteit lopen de bid-ask spreads* op van 0,3% tot meer dan 1%, en stijgende volumes—vooral door nerveuze Belgische klanten—laten de omzet sneller groeien dan de goudprijs zelf.

*Bid-ask spreads (ook wel “bied-laat spread” genoemd) is het verschil tussen de hoogste prijs die kopers bereid zijn te betalen voor een financieel product (de “bid” of biedprijs) en de laagste prijs waarvoor verkopers bereid zijn te verkopen (de “ask” of laatprijs). De spread wijst op Liquiditeit (een kleine spread betekent meestal dat het product veel verhandeld wordt = hoge liquiditeit. Een grote spread wijst op minder handel en/of meer onzekerheid), kosten (als belegger betaal je indirect de spread als je koopt tegen de ask en verkoopt tegen de bid), marktvolatiliteit (in onrustige tijden kan de spread groter worden, omdat kopers en verkopers het minder eens zijn over de waarde). Bij GFI wordt uitgelegd dat bij sterke marktbewegingen de bid-ask spread kan oplopen van 0,3% in rustige tijden tot meer dan 1% bij heftige volatiliteit. Dit betekent dat GFI in zulke periodes meer verdient op elke transactie, omdat het verschil tussen koop- en verkoopprijs groter is.

KBC Securities schat dat de waardering van GFI tegen eind 2025 stijgt naar 56 miljoen euro (+73% jaar-op-jaar). Daarnaast is er Whitestones schone balans, consistente outperformance en geloofwaardige groeiplan tot 2030, wat moet zorgen voor een lagere korting. Het koersdoel voor Whitestone wordt daarom verhoogd van 15 naar 18 euro.

Prestaties van de holdings

- In de laatste maand

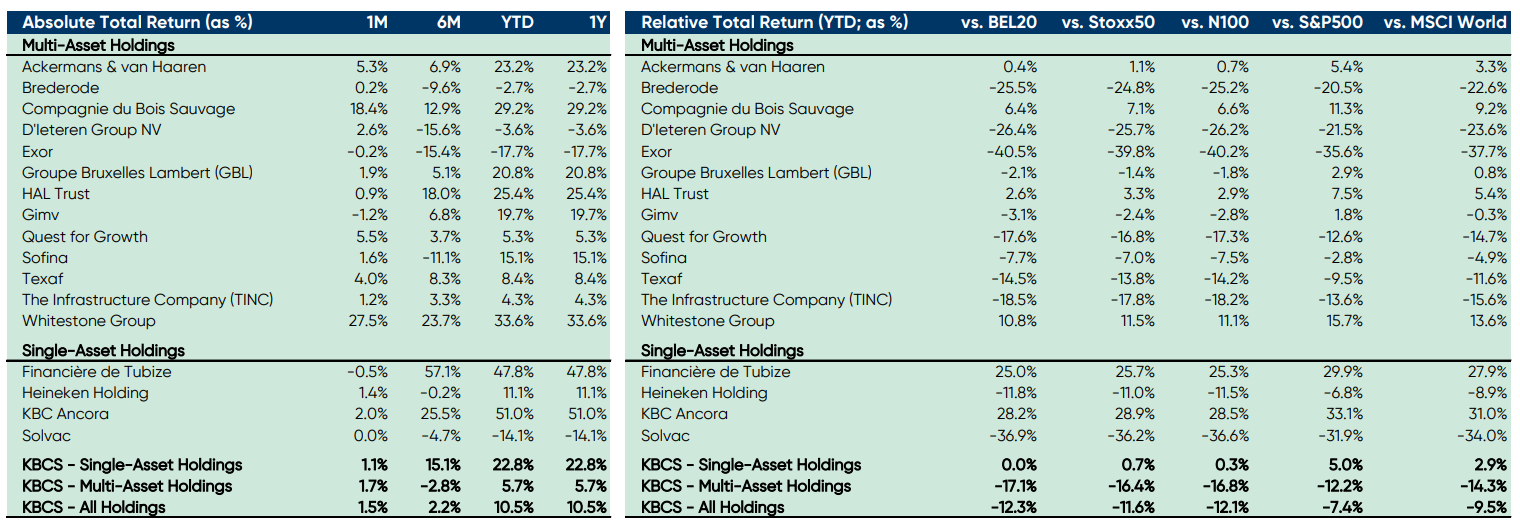

Tijdens december ’25 realiseerde de KBCS Holdings‑Universe een totaalrendement van 1,4%, voornamelijk gedreven door de gewone holdings (+1,6%), terwijl de monoholdings een rendement van 0,9% neerzetten. De drie beste presteerders in deze periode waren Whitestone Group (+27,5%), Compagnie du Bois Sauvage (+18,4%) en Quest for Growth (+5,5%), terwijl de 3 zwakste performers Gimv (‑1,2%), Financière de Tubize (‑0,5%) en Exor (‑0,2%) waren.

- Over 2025 tot eind december

Op jaarbasis (t/m eind december ’25) boekte de KBCS Holdings‑Universe een totaalrendement van +8,2%, vooral gedreven door monoholdings (+19,6%), terwijl gewone holdings gemiddeld +3,8% noteerden. Vergeleken met relevante indices presteerde de KBCS Holdings‑Universe minder goed dan de BEL20, Stoxx50, N100, S&P500 en MSCI World met respectievelijk ‑10,9%, ‑10,1%, ‑14,3%, ‑8,2% en ‑9,8%. De beste presteerders t.o.v. de BEL20 waren Financière de Tubize (+27,7%), KBC Ancora (+26,1%) en Whitestone Group (+14,5%); de zwakste t.o.v. de BEL20 waren Exor (‑37,3%), Solvac (‑36,4%) en D’Ieteren (‑23,3%).

- Evolutie van de korting

Tijdens december ’25 kromp de korting van de KBCS Holdings‑Universe met 1,0% tot 28,9%. De korting van gewone holdings kromp met 1,2% tot 30,3%, terwijl die van monoholdings met 0,8% daalde tot 25,9%. In december ’25 kromp de korting het meest voor Whitestone Group (‑20,6%), Compagnie du Bois Sauvage (‑7,1%) en Ackermans & Van Haaren (‑4,6%), terwijl ze het meest toenam bij KBC Ancora (+1,8%), Quest for Growth (+1,3%) en Gimv (+1,1%).

Overzicht van de rendementen

Bron: KBC Securities

Bovenstaande tabel geeft het rendement weer van de holdings in de laatste maand (1M), het laatste half jaar (6M), sinds de start van dit jaar (YTD) en in het laatste jaar (1Y) .

Ook het verschil in rendement met de benchmarks sinds de start van het jaar, komt aan bod (Relative Price Return). Ter illustratie: KBC Ancora deed het sinds de start van dit jaar 28,5% beter dan de Euronext 100 Index.

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

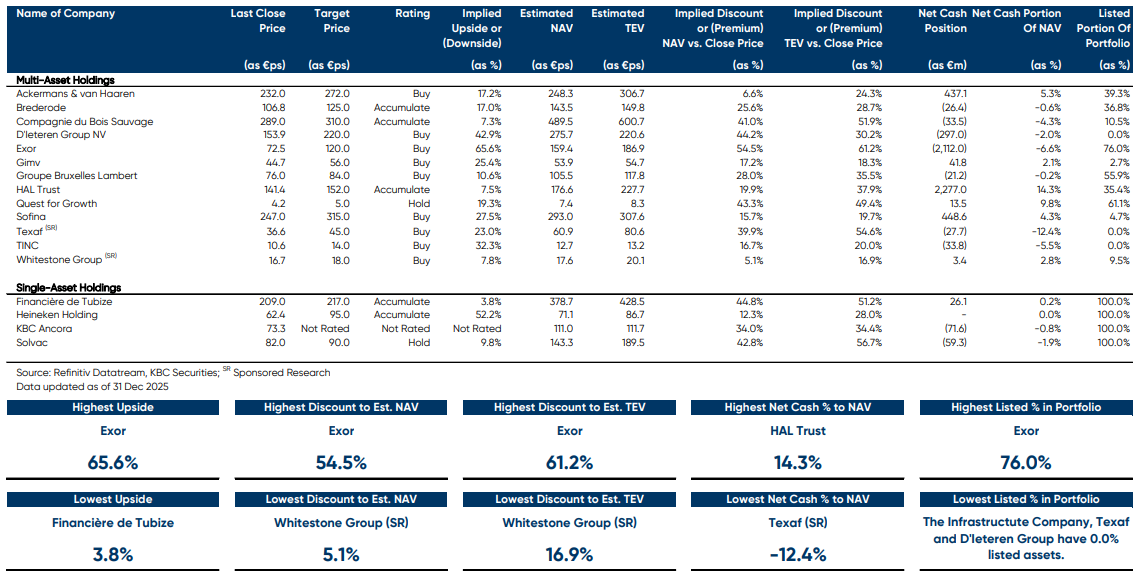

Overzicht van KBC Securities' aanbevelingen

Hieronder vind je een tabel opgesteld door Livio met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Livio kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Livio (incl. eigen waarderingen voor de private belangen).

- Implied Discount or (Premium) NAV vs Close Price = korting ten opzichte van NAV.

- Implied Discount or (Premium) TEV vs Close Price = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Position = netto kaspositie.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

- Listed Portion of Portfolie = hoeveel % van de participatie van de holding beursgenoteerd is.

Livio's keuze

- D'Ieteren (koersdoel 220 euro - 42,9% opwaarts potentieel)

D'Ieterens kroonjuweel Belron (bij ons bekend onder het merk Carglass) profiteert van de toenemende complexiteit van autoruiten, waaronder grotere en meer gebogen ruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw gekalibreerd moet worden wanneer de voorruit wordt vervangen. Belron vraagt hiervoor een hoge prijs, wat deze kalibratiediensten zeer winstgevend maakt. Dat draagt bij aan de sterke groepsresultaten van Belron.

Daarnaast zijn we positief over D'Ieterens recente investeringen in TVH Parts (leverancier van onderdelen voor mobiel industriële voertuigen zoals vorkheftrucksen) PHE (leverancier van onderdelen voor auto's en vrachtwagens). Net als Belron zijn beide bedrijven actief in de automotivesector. Zowel TVH als PHE opereren nog steeds in een sterk gefragmenteerde markt, waardoor er ruimte blijft voor verdere consolidatie, net zoals dat eerder bij Belron het geval was.

- Exor (koersdoel 120 euro - 65,6% opwaarts potentieel)

De portefeuille van Exor bestaat uit bedrijven die ofwel een dominante positie innemen, ofwel actief zijn in een sector die een nieuwe groeifase doormaakt. Hoewel de portefeuille van Exor een overwicht heeft aan beursgenoteerde activa (ongeveer 80% van de intrinsieke waarde), Is Livio van mening dat het belang in Ferrari (ongeveer 44% van de intrinsieke waarde), dankzij de luxestatus, de portefeuille beschermt tegen economische zwakte of neergang. Daarnaast zorgen deelnemingen in verschillende andere sectoren, toewijzingen aan Lingotto-fondsen/herverzekeringsvehikels en blootstelling aan toonaangevende durfkapitaaldossiers (zoals Neuralink, Mistral AI, enzovoort) samen voor een meerlagige diversificatie.

Exor kende een gezonde groei, mede dankzij het herstel van wereldwijde aandelenmarkten, maar ook door de gedisciplineerde inzet van de opbrengsten uit de verkoop van PartnerRe door een zeer divers en ervaren managementteam. Livio verwacht dat de belangrijkste deelnemingen (Ferrari, Stellantis, CNH, enzovoort) op lange termijn sterke groei zullen laten zien, terwijl Exor Ventures blootstelling biedt aan potentiële toekomstige unicorns* met de mogelijkheid om aanzienlijke waarde te verzilveren. Tot slot is de liquiditeit van Exor hoog en hanteert de groep sterke rapportagepraktijken en een hoog niveau van transparantie.

*Een "unicorn" is een term uit de financiële wereld die verwijst naar een privébedrijf (meestal een start-up) dat gewaardeerd wordt op meer dan één miljard Amerikaanse dollar voordat het naar de beurs gaat of wordt overgenomen.

- Sofina (koersdoel 315 euro - 27,5% opwaarts potentieel)

In het afgelopen jaar presteerde Sofina duidelijk minder dan de Nasdaq, de tech-index waarmee het vaak wordt vergeleken. De AI-gedreven hausse gaf de technologiesector een impuls en bracht de Nasdaq naar nieuwe hoogten. Sofina, ondanks investeringen in bedrijven als OpenAI, Mistral AI en ByteDance, bleef echter buiten deze bredere marktstijging.

Hoewel de zwakke dollar invloed had, begon Sofina’s intrinsieke waarde weer te herstellen en is de operationele prestatie sterk. De recente kapitaalverhoging werd volledig onderschreven, wat vertrouwen uitstraalt vanuit de investeerdersbasis.

Wij denken dat de markt verschillende lagen van wereldwijde diversificatie (geografie en valuta), het sterke trackrecord van het management en het potentieel van de portefeuille om meerdere unicorns voort te brengen, over het hoofd ziet.

Nu de financiële omstandigheden weer versoepelen, zal PE/VC-activiteit aantrekken en een stijging van de waarderingen (gestimuleerd door Amerikaanse deregulering en een pro-groei mentaliteit in Europa) zal de IPO-markt nieuw leven inblazen. Dit biedt Sofina volop kansen om waarde te verzilveren en de technologie-industrie in te halen.