di. 29 okt 2024

BP?

Oliereus BP is actief in de productie van olie en gas, rafGnage, verkoop en distributie van olieproducten en chemicaliën. BP heeft een belang van 20% in de grootste Russische olieproducent Rosneft. BP was de operator van het boorplatform Deepwater Horizon dat in 2010 de olieramp in de Golf van Mexico veroorzaakte (Macondoramp).

Samenvatting

- BP rapporteerde vandaag een derdekwartaalwinst van 2,27 miljard dollar. De winst is boven de marktverwachtingen (2,05 miljard) dollar dankzij Gas & Low Carbon en Corporate & Other, maar deze zakt wel met 30% tegenover vorig jaar. Het is de laagste kwartaalwinst in 4 jaar tijd.

- De daling van de olieprijs is de voornaamste reden voor de fors lagere winst. De prijs staat onder druk door een zwakke Chinese vraag en een stijgende olieproductie. De beperkte vergeldingsactie van Israël en de gematigde toon van Iran dit weekend verhogen de kansen op een de-escalatie in het Midden-Oosten. Hoe lager het risico op een conflict in het Midden-Oosten, hoe lager de risicopremie voor olie is.

- Het management behoudt huidige de aandeelhoudersvergoeding: een kwartaaldividend van 0,08 dollar/aandeel (2% rendement op kwartaalbasis, 8% op jaarbasis) en een inkoopprogramma van 1,75 miljard dollar (2.7% rendement op kwartaalbasis, 10.8% op jaarbasis) voor komend kwartaal. Op de strategie-update van februari, zal het management het nieuwe beleid omtrent de aandeelhoudersvergoeding uit de doeken doen. De markt gaat ervan uit dat het inkoopprogramma zal zakken naar 1 - 1,25 miljard dollar.

- De aandeelhoudersvergoeding kan niet gefinancierd worden door de eigen kasstromen waardoor de netto-schuldgraad stijgt van 22.6 naar 24.3 miljard dollar.

- Het management verwacht dat het productieniveau lager zal liggen in het vierde kwartaal vergeleken met het derde kwartaal. Het productieniveau zou wel hoger liggen in 2024 dan in 2023. De totale kapitaaluitgaven in 2024 moeten landen rond 16 miljard dollar.

KBC Securities over BP

De analist van KBC Securities, Benjamin Wolff, gelooft nog steeds in het potentieel van BP. Het aandeel noteert aan een prijs/cashflow van 2,7, terwijl de 10 jaar-mediaan 4,7 is. Concurrenten Shell (3,9) en TotalEnergies (4,2) noteren aan significant hogere prijs/cashflows. In het vierde kwartaal krijgt een aandeelhouder 2% in dividendrendement en 2.7% in inkooprendement. 4.7% vergoedingsrendement krijgen op één kwartaal is zeer aantrekkelijk. Indien de olieprijs voor een lange periode laag noteert, zal dit ongetwijfeld een negatieve invloed hebben op de totale aandeelhoudersvergoeding. Maar zelf wanneer het inkoopprogramma zou zakken naar 1 miljard dollar in 2025, zou het inkooprendement nog steeds 6% zijn.

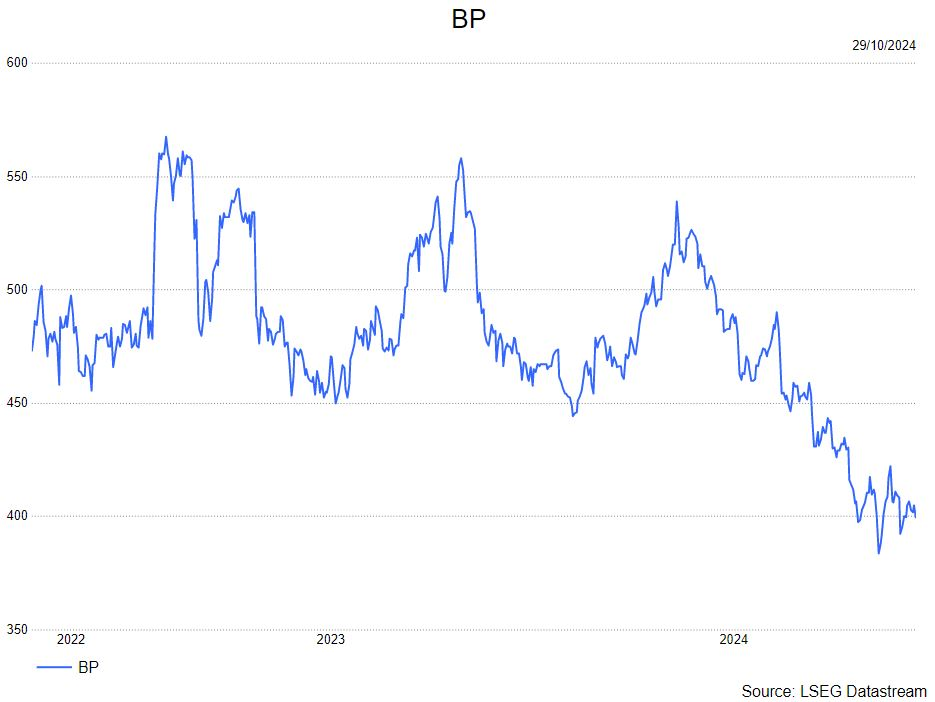

Benjamin gaat ervanuit dat de OPEC+ zijn productiequota's zal verlengen en de Chinese olievraag herstelt in de komende kwartalen. De aanbeveling blijft kopen en het koerdoel 600 GBp.