vr. 13 feb 2026

BP publiceerde kwartaalresultaten die grotendeels overeenstemmen met de marktverwachtingen, aldus KBC Securities‑analist Guglielmo Filangerie. Hij merkt op dat de aandacht vooral uitging naar de beslissing van BP om het aandeleninkoopprogramma tijdelijk stop te zetten om de balans sneller te versterken. Daarnaast ziet hij dat BP zijn strategische focus opnieuw duidelijk richting olie‑ en gasactiviteiten verschuift.

BP?

Oliereus BP is actief in de productie van olie en gas, raffinage, verkoop en distributie van olieproducten en chemicaliën. BP heeft een belang van 20% in de grootste Russische olieproducent Rosneft. BP was de operator van het boorplatform Deepwater Horizon dat in 2010 de olieramp in de Golf van Mexico veroorzaakte (Macondoramp).

Resultaten 4Q25

Resultaten in lijn met consensus

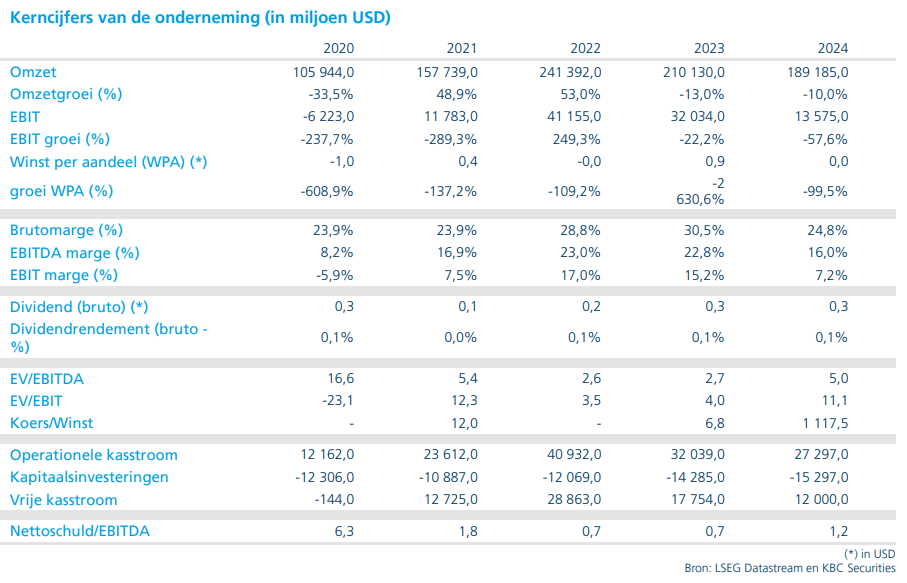

Volgens Guglielmo lagen de winstcijfers van BP voor het vierde kwartaal van 2025 grotendeels in lijn met de verwachtingen. Vooral de divisie Gas & Low Carbon presteerde licht beter dan voorzien, met een resultaat dat 95 miljoen dollar boven de gemiddelde analistenverwachtingen — goed voor een totaal van 1,39 miljard dollar.

Ondanks deze degelijke operationele prestaties opende het aandeel lager. De markt reageerde vooral op het nieuws dat BP zijn aandeleninkoopprogramma tijdelijk opschort. Het bedrijf wil alle beschikbare vrije kasstromen gebruiken om zijn balans verder te versterken.

Versnelde schuldafbouw

BP realiseerde een aanzienlijke daling van de nettoschuld:

- 22 miljard dollar eind 4Q25

- tegenover 26 miljard dollar in het derde kwartaal

Met deze stap bevestigt BP opnieuw zijn doelstelling om de nettoschuld tegen 2027 te verlagen tot 14–18 miljard dollar.

Herfocus op kernactiviteiten

Filangerie wijst erop dat BP zijn strategische prioriteiten duidelijk aanscherpt. De groep richt zich opnieuw sterker op olie en gas. Binnen één jaar heeft BP reeds meer dan 11 miljard dollar gerealiseerd van een geplande desinvesteringsronde van 20 miljard dollar.

Ook het strategische onderzoek rond Castrol is afgerond: BP verkoopt 65% van zijn belang in de smeringsactiviteiten, in lijn met de bredere portfolio‑vereenvoudiging.

Vooruitzichten voor 2026

Duidelijke koers, maar buybacks blijven onzeker

Vooruitkijkend naar 2026 ziet Guglielmo dat BP vertrouwen uitstraalt in zijn traject. De komende CEO‑wissel, een versnelde schuldreductie — desnoods ten koste van aandeelhoudersvergoedingen — en verdere portfoliostroomlijning vormen de kern van die aanpak.

Volgens hem lijkt het schuldreductiedoel voor 2027 haalbaar, maar dat betekent niet automatisch dat het aandeleninkoopprogramma opnieuw wordt opgestart zodra dit doel bereikt is. BP blijft voorzichtig, onder meer door blijvende financiële verplichtingen uit het verleden.

Deepwater Horizon blijft doorwegen

BP draagt immers nog steeds significante kosten uit het Deepwater Horizon‑incident van 2010. De betalingen lopen nog tot 2033, en in het eerste kwartaal van 2026 verwacht BP een bijkomende last van 0,4 miljard dollar, wat de resultaten opnieuw enigszins zal drukken.

KBC Securities over BP

De KBC Securities‑analist besluit dat BP solide kwartaalresultaten neerzet die breed overeenstemmen met de marktverwachtingen, maar dat de opschorting van het buybackprogramma het algemene sentiment overschaduwde. Hij benadrukt dat BP duidelijk kiest voor schuldreductie en een terugkeer naar de kern van zijn activiteiten.

Guglielmo heeft een kopen‑aanbeveling en een koersdoel van 490 GBp..