vr. 12 mrt 2021

Coronajaar 2020 bracht voor holdingmaatschappij Brederode beter dan verwachte resultaten, met dank aan het private-equityportfolio. De intrinsieke waarde steeg tot zijn hoogste peil ooit en ook het dividend stijgt met 6%. KBC Securities-analist Michiel Declercq verhoogt het koersdoel van 80 naar 100 euro en het advies van "Houden" naar "Kopen", aangezien er zowel op de waardering als op de vooruitzichten niets af te dingen valt. Brederode moet volgens de analist niet aan een discount verhandeld worden; zelfs een lichte premie is verdedigbaar

Brederode boekt sterke resultaten

De coronapandemie had een aanzienlijke impact op de hele wereldeconomie en ook alle activa van Brederode en zijn dochterondernemingen werden erdoor beïnvloed, maar in sterk uiteenlopende mate. Bepaalde elementen hadden zwaar te lijden onder de crisis, terwijl andere er net voordeel uit haalden.

Al bij al hebben de kwaliteit en de diversificatie van de activa ervoor gezorgd dat de resultaten over het boekjaar 2020 ondanks de omstandigheden zeer positief zijn gebleven. De winst over 2020 daalde met 43% tot 262 miljoen euro, ondanks het feit dat het aandeel van de private-equityportefeuille aan dit resultaat 205 miljoen euro bedraagt. Dat staat gelijk met een intern rendement van 15,4%, wat in de lijn ligt met de ambitieuze doelstellingen. Het aandeel van de portefeuille beursgenoteerde effecten is goed voor 62 miljoen euro, wat een jaarrendement van 5,3% opleverde.

Private Equity

De waarde van de private-equityportefeuille (die 60% van het totaal vertegenwoordigt) steeg van 1,3 naar 1,55 miljard euro en leverde 204,7 miljoen euro winst op (+6,7%). Dit impliceert een rendement van 15,4%, waarmee het 10-jaarsgemiddelde op een indrukwekkende 16,4% komt.

De nieuwe investeringen bedroegen in totaal 303,6 miljoen euro, gecompenseerd door 272 miljoen euro aan desinvesteringen. De veranderingen in reële waarde bedroegen 223,8 miljoen euro. De uitstaande verplichtingen daalden licht tot 990 miljoen euro (dat was 1,06 miljard euro in 2019). Het grootste deel van de investeringen blijft gesitueerd in de VS (62%), tegenover resp. 30% en 8% voor de EU en Asia Pacific.

Beursgenoteerde portefeuille

De beursgenoteerde portefeuille leverde een rendement van 5,3% op, waarmee ze beter presteerde dan de Bel-20 (-6,6%) en de EuroStoxx50 (-2,6%). In 2020 werden Coloplast en Lafarge verkocht, terwijl de participaties in Sofina, Samsung en Mastercard werden afgebouwd. Er werden drie nieuwe posities toegevoegd: Alphabet, Alibaba en Prosus.

KBC Securities-analist Michiel Declercq over de resultaten van Brederode

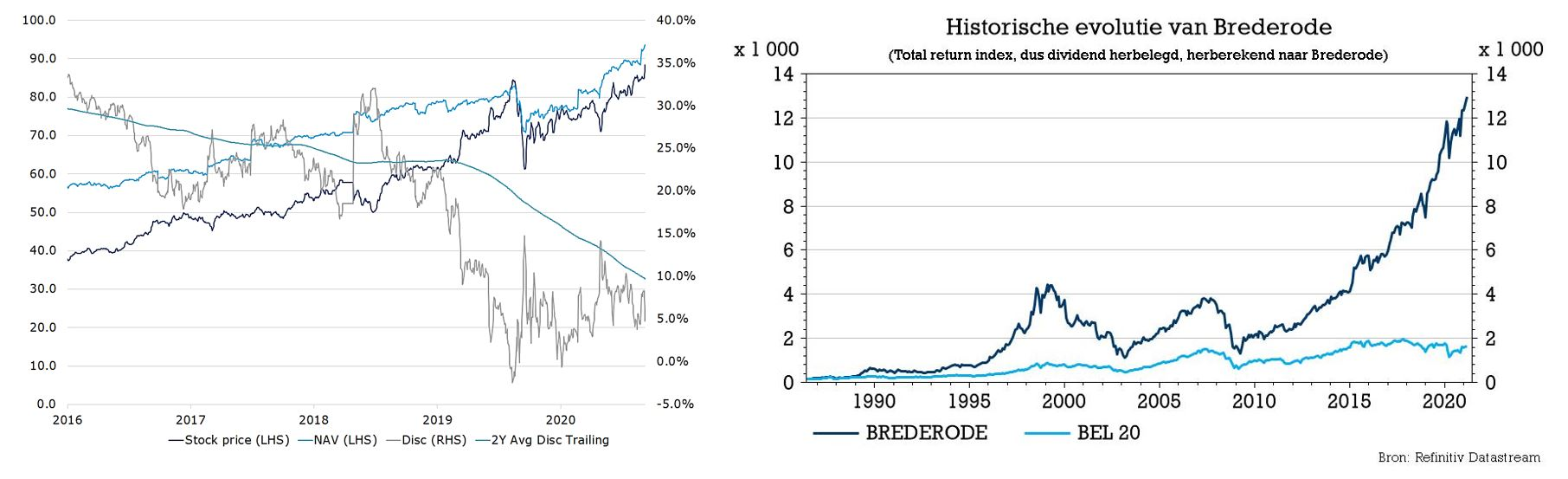

Brederode's track record blijft ook na 2020 meer dan indrukwekkend, met een totaal rendement voor aandeelhouders van 428% over de laatste 10 jaar (inclusief dividend herinvesteringen). Dit is het equivalent van 18,1% per jaar, waarmee het de best presterende holding in het aandelenuniversum van KBC Securities is.

Het gemiddelde netto IRR (Internal Rate of Return) over 10 jaar van 16,4% voor de portefeuille van het fonds ligt ook boven de sectorgemiddelden (actieve EU-fondsen: LBO: 15,4%; Groei: 14,2%). Aangezien er steeds meer kapitaal naar de private-equitymarkt vloeit, zijn de meeste van deze hoogrenderende fondsen overingetekend. Omdat Brederode al sinds de jaren '90 actief in private equity investeert, heeft de groep al sterke relaties binnen de sector, waardoor het met enkele van de meest succesvolle namen (Bain, EQT enz.) kan samenwerken.

Samengevat steeg de intrinsieke waarde van Brederode naar een recordhoogte, omdat de private-equityportefeuille vruchten blijft afwerpen. De nettowinst van 205 miljoen euro is volgens analist Michiel Declercq minder belangrijk voor holdings, maar het dividend is dat des te meer. Brederode timmert ondertussen al een aan onafgebroken stijgend dividendparcours van 18 jaar. Dat duurt eigenlijk al veel langer, maar de groep vroeg in 2002 aan zijn aandeelhouders om het dividend te halveren omdat het té veel opportuniteiten zag.

Op basis van Brederode's ongeëvenaarde track record, de toegang tot zeer gegeerde activa, de uitgebalanceerde beursgenoteerde portefeuille en de verdere appreciatie van de wereldwijde aandelenmarkten na het afsluiten van het boekjaar, verhoogt KBC Securities het advies van “Houden” naar “Kopen” en het koersdoel van 80 naar 100 euro.

Waardering aandeel en track record

Het hogere koersdoel gaat hand in hand met een bedenking over het feit waarom Brederode tegen een discount zou moeten worden verhandeld. De private-equityportefeuille is begeerlijk en kan een ijzersterk track record voorleggen, maar ook de beursgenoteerde portefeuille is zeer gediversifieerd, zowel geografisch als op sectorniveau. De meeste beursgenoteerde participaties zijn mature bedrijven met een hoge marktkapitalisatie, zodat het liquiditeitsrisico erg beperkt is en blijft. Bovendien zijn de beheerskosten van Brederode verwaarloosbaar.

Op basis van de prestaties van de referentie-indexen tot dusver in 2021 schat onze analist de intrinsieke waarde van Brederode op 99 euro per aandeel. Dat staat gelijk met een holdingkorting of discount van 10,7%, ongeveer in lijn met het tweejaarsgemiddelde van 9,9%. Dat is té weinig, want Brederode moet volgens KBCS niet aan een discount worden verhandeld. Zelfs een lichte premie is verdedigbaar. Op basis van het de waardering van vergelijkbare holdings die door KBCS worden opgevolgd, gaat het advies daarom naar “Kopen”, met een koersdoel van 100 euro per aandeel.