do. 28 mrt 2019

Uit verschillende studies blijkt dat een no-deal Brexit een substantieel negatief effect zal hebben op de Belgische economie. Als kleine open economie in het hart van Europa is België immers sterk gericht op de aangrenzende markten. De Britse markt is echter niet voor alle Belgische industriële activiteiten even belangrijk, waardoor een no-deal Brexit aan bepaalde sectoren meer schade zal berokkenen dan aan andere. Tot die conclusie kwamen de collega's van KBC Economics.

Op basis van een simulatie (“trade shock simulation”) toont KBC Economics aan dat de grootste kortetermijngevolgen van een no-deal Brexit worden gedragen door belangrijke Belgische exporteurs naar het Verenigd Koninkrijk, zoals de auto-industrie, de textiel- en de voedingsindustrie. Andere belangrijke Belgische exporteurs naar het Verenigd Koninkrijk, met name de chemische en farmaceutische industrie, blijken beter bestand te zijn tegen een harde Brexit. Niet alle sectoren zijn in geval van een no-deal Brexit in gelijke mate beschermd.

Brave Little Belgium

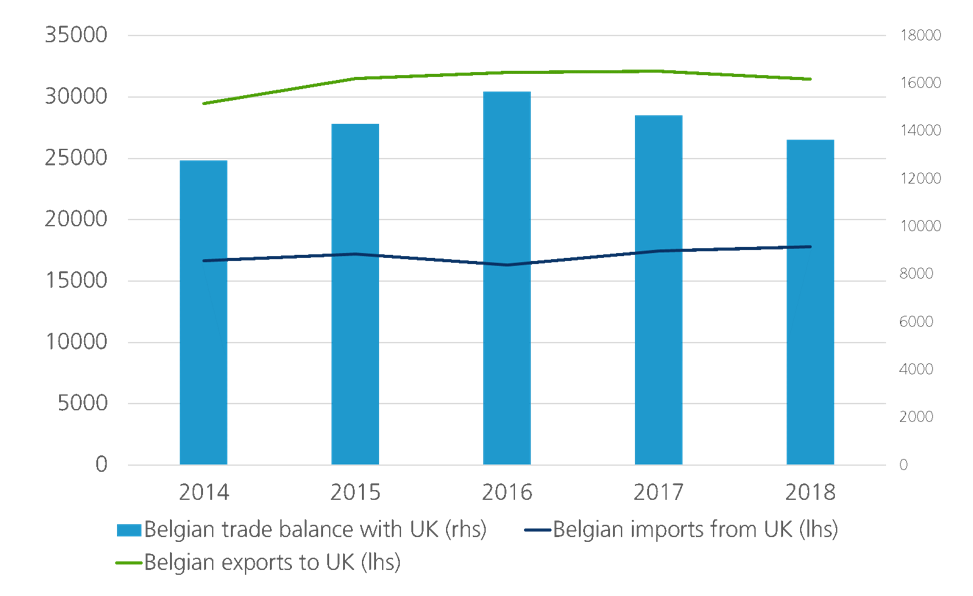

De Belgische export naar het Verenigd Koninkrijk groeide aanzienlijk tussen 2009 en 2015. In de nasleep van het Brexit-referendum stagneerde de Belgische exportgroei naar het VK. Deze plotselinge stop kan worden verklaard door een combinatie van factoren, waaronder de depreciatie van het Britse pond, reorganisatie van de industriële keten, maar vooral de onzekerheid rond de Brexit, die een algemene verslechtering van het economische sentiment heeft veroorzaakt. Toch blijft de Britse markt de vierde belangrijkste exportmarkt voor Belgische exporteurs.

België is in vele sectoren een actieve exporteur naar het VK. De belangrijkste industriële exportactiviteiten omvatten de automobielindustrie (transportmiddelen), de chemische en farmaceutische industrie, elektrische machines, kunststoffen en rubber, metaalproducten, verwerkte voedingsmiddelen en textiel. Dit is relatief vergelijkbaar met de exportsamenstelling van de totale Belgische export. Sommige van deze exportactiviteiten ondervinden sinds 2015 al een negatieve impact, wat wijst op een aanzienlijke exportdynamiek.

Velen hebben gewaarschuwd voor een dramatische impact op de Belgische economie indien er een harde Brexit er komt. Verschillende impactstudies bevestigen intussen deze stelling en voorspellen een gemiddeld groeiverlies van ongeveer 1% voor de Belgische economie. Tot nu toe ontbrak wel de impact op specifieke industriële activiteiten in deze studies. Er is bovendien te weinig aandacht besteed aan de kortetermijnimpact in geval van een no-deal Brexit. In een nieuwe simulatieoefening wil KBC Economics deze leemte opvullen.

Aan de hand van het macro-economische simulatiemodel van KBC in combinatie met de WIOD-databank, die informatie verschaft over de verbanden tussen sectoren en landen in de wereldeconomie, leiden ze de kortetermijnimpact van een handelsschok tussen het VK en de EU af uit de toegevoegde waarde die in elke Belgische industriële sector wordt gegenereerd.

De handelsschok wordt gemodelleerd als een daling van de Britse invoer met 25% als gevolg van logistieke uitdagingen en diverse handelsbelemmeringen. Naast de absolute impact is vooral de relatieve impact van een dergelijke schok op verschillende economische activiteiten interessant. Het model heeft een aantal duidelijke voordelen, maar ook enkele beperkingen.

Het belangrijkste voordeel van het model is het vermogen om de onmiddellijke en kortetermijngevolgen van Brexit te beoordelen, wat bedrijven en de overheid kan helpen zich voor te bereiden op het slechtst denkbare scenario.

- Het model maakt het echter niet mogelijk om de langetermijneffecten van een harde Brexit te beoordelen, aangezien de economische omgeving zich op langere termijn waarschijnlijk zal aanpassen door veranderingen in de productie en in de internationale distributienetwerken.

- Deze aanpak meet dus in hoeverre sectoren in staat zijn om onmiddellijk te reageren op een harde Brexit en hoe dit hun gegenereerde toegevoegde waarde impacteert. Als dusdanig kan deze simulatieanalyse worden beschouwd als een aanvulling op eerdere Brexit-effectbeoordelingen.

Nationale kneusjes

- Het ziet ernaar uit dat de autosector op korte termijn het meest geïmpacteerd zal worden. Dit kan worden verklaard door de combinatie van de omvangrijke Belgische auto-uitvoer naar het VK en de zeer intensieve grensoverschrijdende logistieke ketens in de auto-industrie. België is door de strategische ligging van de Belgische havens (Antwerpen en in vooral Zeebrugge) uitgegroeid tot een hub voor de internationale auto-export naar het VK (en Noord-Europa).

- Ook textiel- en levensmiddelenindustrie worden zwaar getroffen. De textielsector is sterk gericht op de Britse markt en verschillende subsectoren (bv. vasttapijt) zijn zelfs bijna uitsluitend op het VK gericht. Een harde Brexit betekent dus een aanzienlijke verstoring van hun activiteiten. Hoewel de bijdrage van de textielindustrie aan het Belgische BBP beperkt is, zou de Brexit de Belgische economische groei nog steeds hard kunnen treffen via de textielindustrie.

- De voedingsindustrie is geografisch meer gediversifieerd, maar heeft ook sterke banden met de Britse markt. Voedselverwerking is uitgegroeid tot een van de belangrijkste Belgische economische activiteiten op het gebied van werkgelegenheid en export. Daardoor zal elke schok in deze belangrijke industriële activiteit zich waarschijnlijk vertalen in een neerwaarts effect op de groei van het BBP.

Nationale helden

- Opvallend is de beperkte impact op de chemische en farmaceutische industrie. Beide zijn belangrijk in termen van totale Belgische export en sterk verbonden met de Britse markt. Het relatief milde effect van de Brexit op die sectoren is waarschijnlijk te wijten aan hun wendbaarheid. Chemische en farmaceutische producten zijn niet specifiek ontworpen voor de Britse markt, wat een geografische heroriëntatie mogelijk maakt. Bovendien zijn de meeste bedrijven in de chemische en farmaceutische industrie grote bedrijven. Zij zijn beter in staat zich aan te passen aan de logistieke en economische uitdagingen van een no-deal Brexit.

Brace for impact

Bovenstaande resultaten tonen aan dat de impact van een no-deal Brexit op de Belgische economie asymmetrisch zal zijn tussen sectoren. Een beleid dat erop gericht is de negatieve impact te beperken, moet rekening houden met deze heterogeniteit. Er kunnen sectorspecifieke benaderingen nodig zijn. Terwijl de bedrijven zich voorbereiden op het ergste, moeten de beleidsmakers hun inspanningen dan ook versnellen om de volle impact van een no-deal Brexit op de Belgische economie te vermijden.