di. 21 feb 2023

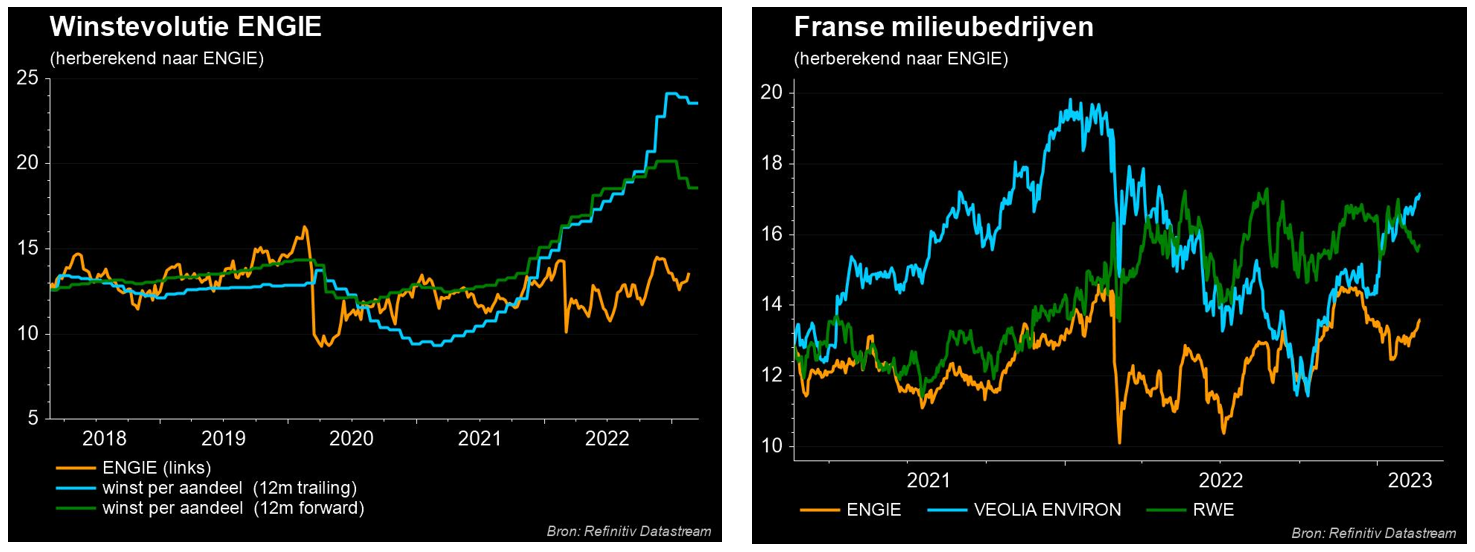

Het Franse energiebedrijf Engie zag de winst in 2022 fors stijgen dankzij hogere aardgas- en elektriciteitsprijzen. De netto-recurrente-inkomsten klokten af op 5,2 miljard euro, tegenover 2,9 miljard euro in 2021, terwijl de bedrijfswinst (EBIT) steeg van 6,1 naar 9 miljard euro. Die cijfers komen na de Europese overwinstbelastingen (900 miljoen euro) en 1,1 miljard euro inkomstenbeperkingen op kernenergie en waterkracht in België en Frankrijk. Engie verhoogde de verwachtingen tussen 2023 en 2025 tot boven de analistenverwachting. En het betaalt ook nog eens een pak dividend uit, ziet financieel-econoom Tom Simonts.

2022 resultaten beter dan verwacht

2022 leverde een recurrent nettoresultaat op dat iets lag dan algemeen verwacht werd. Het nettoresultaat van 5,2 miljard euro lag 5% boven verwacht, terwijl de bedrijfswinst (EBIT) met 9,0 miljard euro een ietsje onder de lat van 9,2 miljard euro dook. Dat werd echter meer dan gecompenseerd door beter dan verwachte andere resultaten.

Wel een tegenvaller was dat het gerapporteerde nettoresultaat met 0,2 miljard euro erg laag was, aldus Tom Simonts. Dat is het gevolg van de sterk negatieve impact van de waardering aan marktprijzen van grondstoffencontracten en handelsinstrumenten (-3,7 miljard euro), maar ook door bijzondere waardeverminderingen ten belope van 2,8 miljard euro door de nucleaire voorzieningen, de uitstap uit de kolenindustrie en de verkoop van thermische installaties.

Dividend

Het voorgesteld dividend was zelfs iets beter dan verwacht. De Raad van Bestuur stelt namelijk de uitbetaling van 1,40 euro dividend op basis van de winst in 2022. Dat impliceert een uitbetalingsratio van 65%. Dat is dan weer aan de onderkant van de vooropgestelde bandbreedte. De bevestiging van het dividendbeleid is geruststellend en dit is hoger dan de analistenverwachting van het verhoopte dividend ter waarde van 1,31 euro per aandeel. De Raad van Bestuur herbevestigde in dat kader ook het dividendbeleid, waaronder 65 tot 75% van de recurrente winst per aandeel zal worden uitbetaald. Dat beleid loopt van 2023 tot en met 2025.

Nettoschuld

De nettoschuld lag met 24,1 miljard euro beduidend boven de analistenverwachtingen van 21,5 miljard euro). Het nieuwe bedrijfsplan lijkt kapitaalintensiever dan tot nog toe werd gedacht door de analisten. De groep verwacht voor 2023 tot 25 namelijk 29 à 33 miljard euro investeringen (exclusief voorzieningen), wat toch wel 2 à 6 miljard euro boven de lat ligt. Ook wordt een financiering van nucleaire voorzieningen ingepend voor 9 miljard euro, wat zo’n 4 miljard euro boven verwachting ligt. Desondanks blijft Engie streven naar een hoge kredietscore (investment grade) en een schuldgraad van minder dan of gelijk aan 4,0x (Economic net debt-to-EBITDA).

Vooruitzichten

- Voor 2023

- Deze zijn iets beter dan verwacht. Engie verwacht voor 2023 namelijk een recurrent nettoresultaat van 3,4 à 4,0 miljard euro, zowat 2% boven de analistenverwachting van 3,6 miljard euro. Dat is gebaseerd op een verwachte bedrijfswinst van 6,6 à 7,6 miljard, exclusief de nucleaire activiteiten.

- Voor 2024

- Deze zijn ook, al iets beter dan verwacht. Engie mikt op recurrent nettoresultaat van 3,8 à 4,4 miljard euro, zowat 4% meer dan de verhoopte 3,9 miljard euro. Dat cijfers is gebaseerd op een bedrijfswinst van 7,2 à 8,2 miljard euro, eveneens exclusief de afdeling kernenergie. 2025 begeleiding, beter dan verwacht. Engie verwacht in 2025 een recurrent nettoresultaat van 4,1 à 4,7 miljard euro. In het midden ligt dit 16% boven de analistenverwachting van € 3,8 miljard (Visible Alpha). Dat is gebaseerd op een EBIT van 7,5 à 8,5 euro miljard exclusief kernenergie.

- Voor 2025

- Deze zijn ook al beter dan verwacht, want het recurrente nettoresultaat moet kunnen landen tussen 4,1 en 4,7 miljard euro, zowat 16% meer dan de verhoopte 3,8 miljard euro. Dat is gebaseerd op een bedrijfswinst van 7,5 à 8,5 miljard euro, exclusief de kernenergie-afdeling.

De prognoses die aan de basis liggen van de vooruitzichten tot en met 2025 lijken volgens analisten noch te conservatief, noch te agressief. Ze omvatten zelfs al extra voorzieningen om rekening te houden met eventuele onverwachte winstbelastingen, al is het niet duidelijk of deze extra voorzieningen enkele betrekking hebben op 2023, of ook voor 2024 en 2025.

Aan de meer agressieve kant merkt Tom Simonts op dat rekening wordt gehouden met de marktprijzen voor grondstoffen per eind december 2022, terwijl de Franse en Belgische stroomprijzen sindsdien ongeveer 50 euro per MWh zijn gedaald (voor de periode 2024 en 2025). De gehanteerde wisselkoersen liggen grotendeels in lijn met de analistenschattingen, net zoals het belastingtarief van 23 à 26%.