di. 14 dec 2021

Save the best for last. De laatste betekenisvolle handelsweek voor de traditionele luwte rond kerst en nieuw belooft spektakel op te leveren. Niet minder dan 20 centrale banken hebben voor deze week een monetair overleg op de rol staan. Beleidsvergaderingen in de VS (woensdag), Europa en het VK (donderdag) kunnen daarbij elk hun plekje in de geschiedenisboeken verdienen. De collega’s van KBC Economics schetsen kort de tijdslijn richting de decembervergaderingen en wat op het spel staat.

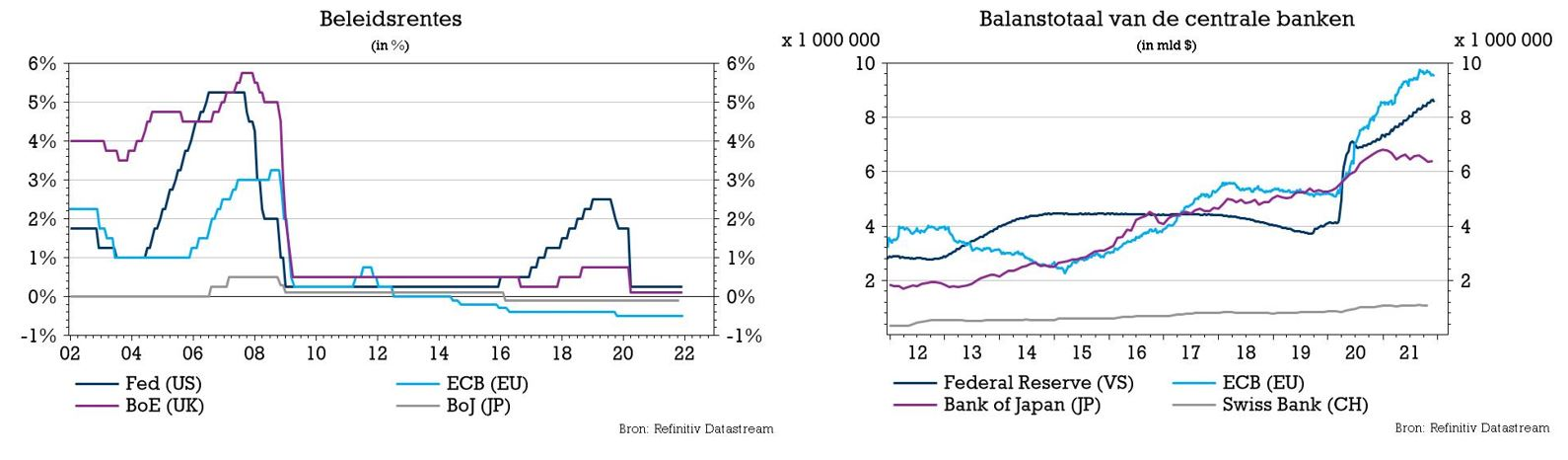

Bank of England

De Bank of England (BoE) kwam in augustus als eerste tot het besef dat het monetaire beleid in de toekomst geënt moet worden op inflatie bestrijdenin plaats van groei ondersteunen. De netto-aankopen van overheidsobligaties doofden ondertussen uit en gouverneur Bailey flirtte in november al met een eerste renteverhoging. Uiteindelijk kwam die er (nog) niet omdat de Britse centrale bank extra bewijs wou dat de arbeidsmarkt het einde van de COVID-19-steunmaatregelen goed verwerkte. De arbeidsmarktrapporten van september en oktober (vanochtend) gaven hun zegen aan de renteverhoging, maar… Hoeveel belang hecht de BoE aan de omikronvariant en de economische onzekerheid die ermee gepaard gaat? De markt is na november in dubio. Toch trekken onze economen voorzichtig de kaart van de renteverhoging. Britse inflatiecijfers kunnen morgen doorslaggevend zijn. Het potentieel van het pond reikt vermoedelijk niet verder dan de dieptepunten in EUR/GBP rond 0,84 dit jaar.

Federal Reserve

Anderhalve maand na de BoE veranderde ook de Amerikaanse centrale bank het geweer van schouder. De Federal Reserve kondigde de afbouw van de netto obligatieaankopen aan. Sinds november koopt de Fed 15 miljard dollar/maand minder waarmee het 120 miljard dollar/maand QE-programma (Quantitative Easing) theoretisch beëindigt midden volgend jaar. Sindsdien raakte de normalisatiedrang van de Fed in een stroomversnelling. Voorzitter Powell verwees het concept van “tijdelijk” hoge inflatie naar de vuilbak, gaf meer gewicht aan opwaartse inflatierisico’s en wil de afbouw van de obligatie-aankopen versnellen. Aan 30 miljard dollar/maand heeft de Fed eind maart al de handen vrij om de beleidsrente te verhogen. De nieuwe beleidsrentevoorspellingen zullen een pak agressiever zijn dan in september. Vinden we daarin signalen terug dat de Fed bereid is om op korte tijd het nodige werk te doen of smeert ze de renteverhogingen uit zoals in een traditionele rentecyclus? In principe speelt de Fed-vergadering in de kaart van de dollar, al zal de uitkomst van de ECB de reikwijdte bepalen.

Europese Centrale Bank

Die Europese Centrale Bank (ECB) hanteerde tot nu toe de struisvogelpolitiek wat betreft de versnellende inflatie. Toch nadert de dag des oordeels. Het uitzonderlijke Pandemic Emergency Purchase Programme (voorlopig 60 miljard euro/maand) loopt af eind maart 2022 en die datum is finaal. De markt wil zo snel mogelijk duidelijkheid over de monetaire koers tijdens de rest van 2022. De zwakke euro, risico’s op vlak van financiële stabiliteit en de jaarlijkse loononderhandelingen suggereren naast de recordhoge inflatie dat de ECB het gaspedaal beter lost. De 2022-inflatieprognose zal een pak boven 2% liggen tov 1,7% in september. Het oude activa-aankoopprogramma (Asset Purchase Programmes of APP; 20 miljard euro/maand) heeft voorlopig geen einddatum. Meer APP om het gemis van PEPP op te vangen blijft (vanuit een marktoogpunt) volgens KBC best beperkt in zowel bedrag als tijd. Om eindelijk een bodem te leggen onder de euro, verbinden Lagarde en co zich beter niet tot eind 2022.