vr. 28 feb 2020

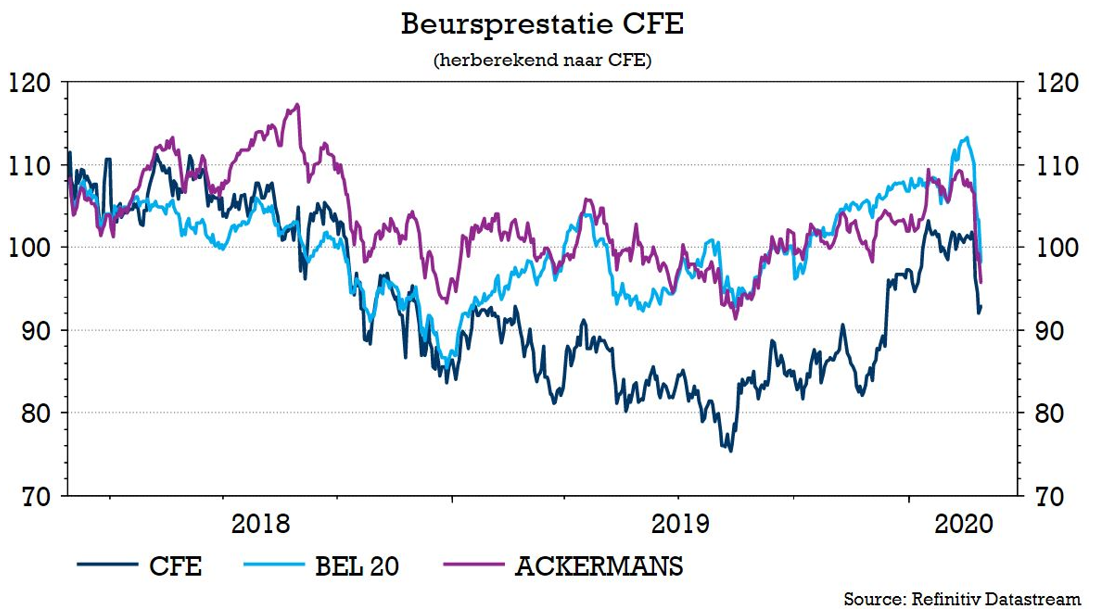

CFE (-15%), uit de stal van Ackermans & van Haaren, dingt dit cijferseizoen duidelijk mee naar de prijs van de grootste uitschuiver na de publicatie van de resultaten. Gisteren leek AB InBev nog met die twijfelachtige eer te gaan lopen. Toegegeven, het beurssentiment zit de bouwgroep niet mee, maar de omstandigheden in de sector duidelijk ook niet. Op heel wat punten bleef de groep onder de verwachtingen. En dat zal een impact hebben op het koersdoel van KBC Securities.

Omzet en schuld

De omzet daalde met 0,4% tot 3.625 miljoen euro, wat 2% onder de verwachtingen is. De EBITDA kwam met 7% zelfs beduidend lager uit op 451 miljoen euro (er werd 499 miljoen euro verwacht). Dieper in de resultatenrekening volgen de missers elkaar op bij de EBIT (178 miljoen euro tegenover 208 miljoen verwacht) en het nettoresultaat (133 miljoen euro tegenover 155 miljoen euro verwacht). Het dividend daalt van 2,4 naar 2,0 euro.

De netto financiële schuld is daarentegen aanzienlijk verbeterd en kwam uit op 798 miljoen euro (verwacht: 837 miljoen euro). Dat is te wijten aan de gedeeltelijke terugbetaling van de achtergestelde lening van Merkur, maar ook aan het uitstellen van verschillende aanbetalingen van de resterende schepen. Voor de belangrijkste levering, de Orion, is er niet veel veranderd, maar de Spartacus wordt met nog een kwartaal teruggeschoven voor het derde kwartaal van 2020.

- De omzet van DEME daalde licht tot 2,62 miljard euro (2,66 miljard euro verwacht door KBCS), een daling van 1% op jaarbasis (9M19 +0,3%), met een omzet van 44% in offshore windenergie. De EBITDA was echter lager dan verwacht en kwam uit op 437 miljoen (KBCS: 461 miljoen), hetzij een EBITDA-marge van 16,7%. Naast de eenmalige elementen van de eerste jaarhelft had ook een bijna voltooid baggerproject in India een negatieve invloed op resultaat, evenals de druk op de marges van DEME Offshore.

- De omzet uit contracting bedroeg 999 miljoen (+7% j/j) en lag in lijn met de verwachting. Net als de EBIT van 18,8 miljoen euro (KBCS 18,4 miljoen).

- Het EBIT-resultaat van RealEstate bedroeg 13,7 miljoen euro (KBCS 14,4 miljoen). De orderportefeuille is slechts licht gedaald van 5,24 miljard naar 5,18 miljard euro en in lijn met de verwachtingen.

Vooruitzichten

DEME moet naar verwachting een bescheiden omzetstijging realiseren, maar de EBITDA zal dicht bij het niveau van 2019 liggen (gezien de margedruk bij DEME Offshore). Er wordt wel een hoger nettoresultaat verwacht dankzij een duwtje in de rug van meer dan 50 miljoen euro op de verkoop van Merkur.

Positief is de toename van de activiteit op het gebied van aanbestedingen op de markt. Voor contracting wordt er op stabiele inkomsten en een hoger resultaat gerekend, terwijl Real Estate een herhaling van het resultaat van 2019 moet zien.

De mening van KBC Securities

Alles bij elkaar geen denderend rapport met een EBITDA die 7% onder de verwachting bleef, ook al kan dat deels door uitzonderlijke elementen worden verklaard. Maar ook de druk op de offshore windmarges moet worden aangestipt. Met verwachtingen voor 2020 die in de buurt liggen van die voor 2019 zal KBC Securities zijn prognoses neerwaarts bijstellen.

Dat zal een invloed hebben op het huidige koersdoel van 110 euro. Het advies blijft momenteel “Kopen”.