di. 27 feb 2024

CFE?

CFE is een multidisciplinaire groep met activiteiten in vastgoedontwikkeling (BPI), contracting (CFE Contracting), technische installatiediensten (VMA) en rail & utilities contracting (MOBIX). Daarnaast hebben ze participaties in verschillende Belgische windmolenparken en de industriële cluster Rent-a-Port. Het bedrijf is voornamelijk actief in België (71% van de omzet), Luxemburg (12%) en Polen (14%) en stelt ca. 3 100 FTE's te werk.

Resultaten

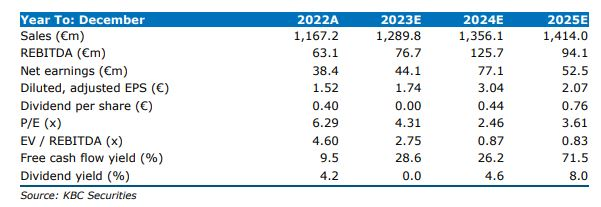

Over boekjaar 2013 boekte CFE een omzet van 1,248 miljard euro (+7% jaar-op-jaar). De bedrijfswinst (EBIT) daalde met 35,3% op jaarbasis en bedroeg 33,0 miljoen euro (ten opzichte van de gemiddelde analistenverwachtingen van 28,3 miljoen euro). CFE verwacht een verbetering van de operationele marge in 2024.

Het bedrijf heeft een lage schuldgraad ondanks de acquisitie van het project Kronos in Luxemburg, de grootste vastgoedacquisitie in de geschiedenis van CFE. Het orderboek bedraagt 1,27 miljard euro, een terugval met 26% in 2023. Een grotere selectiviteit bij het aannemen van opdrachten in België en een verstoorde macro-economische context in België en Luxemburg verklaren deze evolutie. Het management stelt een dividend van 0,4 euro per aandeel voor, wat overeenkomt met een brutorendement van 5,24%.

KBC Securities over CFE

Het aandelenverhaal van CFE is gebouwd op de synergieën die kunnen worden bereikt door het aannemersgedeelte te combineren met de ontwikkelaar. De vastgoedontwikkelaar (BPI) vertegenwoordigt ongeveer 50% van het bedrijfsresultaat van de groep CFE en is de drijvende kracht achter andere activiteiten (voornamelijk aannemers). annemers). BPI heeft een solide trackrecord in projectoplevering. Het management heeft zijn ambitie onderstreept om de EBIT-marge van de aannemer te verhogen, wat volgens KBCS mogelijk is dankzij drie hefbomen:

- (1) verhoogde managementfocus op marge boven groei,

- (2) toegezegd om zich te richten op geselecteerde projecten in een paar kernmarkten en

- (3) in-house ontwikkelaar BPI als belangrijkste klant, wat de margedruk verlicht.

Daarnaast is er de multitechnische afdeling die de groeimotor voor de groep zou moeten worden, zowel organisch als anorganisch. De belangen in verschillende windmolenparken en Deep C zouden een verborgen waarde kunnen bevatten.

De analist van KBCS, Sharad Kumar Surendran Palani, heeft een 'kopen'-aanbevling en een koersdoel van 15 euro.