do. 28 aug 2025

De eerste jaarhelft van 2025 bracht gemengde resultaten voor CFE. Terwijl de omzet daalde, bleef de EBITDA stabiel en groeide het orderboek. Vooral de divisies Real Estate Development en Multitechnics lieten sterke dynamiek zien, terwijl Mobix en het LuWa-project de prestaties drukten, aldus KBC Securities-analist Kristof Samoy, die de aandelen van CFE opvolgt.

Stabiele winst ondanks omzetdaling

In de eerste helft van 2025 boekte CFE een omzet van 546 miljoen euro, een daling van 9% ten opzichte van dezelfde periode vorig jaar. Toch bleef de EBITDA stabiel op 21.7 miljoen euro. Het geconsolideerde orderboek groeide met 4% sinds het begin van het jaar tot 1.722 miljard euro. Vooral de divisie Multitechnics droeg hieraan bij met een stijging van 26%, terwijl het orderboek van Construction & Renovation stabiel bleef.

De vooruitzichten voor 2025 blijven grotendeels in lijn met die van 2024. De onderneming verwacht een lichte daling van de jaaromzet, maar een nettowinst die vergelijkbaar is met die van vorig jaar. De EBIT van VMA zou in 2025 aanzienlijk moeten stijgen. Mobix kampt met een lagere activiteit en het LuWa-project blijft de resultaten drukken. Voor Construction & Renovation wordt verwacht dat de omzet in de tweede jaarhelft van 2025 vergelijkbaar zal zijn met die van dezelfde periode in 2024.

Real Estate Development: sterke groei, voorzichtig herstel

De omzet van Real Estate Development steeg met 74% op jaarbasis tot 51 miljoen euro. Het geïnvesteerde kapitaal daalde met 7% sinds het begin van het jaar tot 238 miljoen euro, verdeeld over België (83 miljoen euro), Luxemburg (105 miljoen euro) en Polen (50 miljoen euro). De stijging van het geïnvesteerde kapitaal weerspiegelt lopende projecten en een trager verkoopsritme.

De EBIT kwam uit op 4.6 miljoen euro, tegenover een verlies van 2.5 miljoen euro in de eerste helft van 2024. De nettowinst bedroeg eveneens 4.6 miljoen euro, tegenover 0.3 miljoen euro vorig jaar. Hoewel de vastgoedmarkt verstoord blijft, tonen de marktomstandigheden in het residentiële segment de eerste tekenen van herstel, zonder terug te keren naar het niveau van voor de crisis.

Multitechnics: orderboek groeit, marges onder druk

De omzet van Multitechnics daalde met 8% op jaarbasis tot 146 miljoen euro. VMA boekte 109 miljoen euro (-4% y/y), terwijl Mobix 37 miljoen euro realiseerde (-18% y/y). Het orderboek groeide met 26% sinds het begin van het jaar tot 361 miljoen euro.

De EBIT daalde licht tot 1.3 miljoen euro, tegenover 1.6 miljoen euro in de eerste helft van 2024. De nettokaspositie bedroeg 16 miljoen euro, tegenover 25.5 miljoen euro eind vorig jaar. Hoewel de operationele marge van lopende projecten als “bevredigend” werd omschreven, woog het lage activiteitsniveau op de structurele kosten van de divisie.

Construction & Renovation: regionale verschillen

De omzet van Construction & Renovation daalde met 19% op jaarbasis tot 360 miljoen euro. In Luxemburg was er een sterke groei (+25%), terwijl België (-13%) en Polen (-47%) een scherpe daling kenden. Het orderboek bleef stabiel op 1.335 miljard euro. De nettokaspositie bedroeg 249 miljoen euro, tegenover 256 miljoen euro eind vorig jaar.

Investeringen: gemengde prestaties

De EBIT van het investeringssegment bedroeg 0.1 miljoen euro. In Green Offshore hadden de windparken te kampen met ongunstige weersomstandigheden. In Vietnam verkocht Deep C 38 acres grond, tegenover 15 acres in de eerste helft van 2024. Bij GreenStor werd in het eerste kwartaal van 2025 de financiële sluiting bereikt voor het derde batterijopslagpark, met een capaciteit van 270 MWh. Dit project wordt ontwikkeld in samenwerking met SOCOFE (15%) en SOPAER (10%), met een geplande ingebruikname in de tweede helft van 2026.

KBC Securities over CFE

Volgens de KBC Securities-analist blijft het investeringsverhaal van CFE gestoeld op de synergie tussen aannemer en ontwikkelaar. De vastgoedontwikkelaar BPI fungeert als motor voor de andere activiteiten, vooral contracting, en heeft een sterke staat van dienst. Het management streeft naar hogere marges in contracting via drie hefbomen: (1) meer focus op marges na de afsplitsing van DEME, (2) selectieve projectkeuze in kernmarkten en (3) de in-house ontwikkelaar BPI die de druk op marges verlicht.

De divisie Multitechnics biedt op lange termijn groeipotentieel, zowel organisch als via overnames. De participaties in het investeringssegment (DeepC, GreenStor) kunnen verborgen waarde ontsluiten.

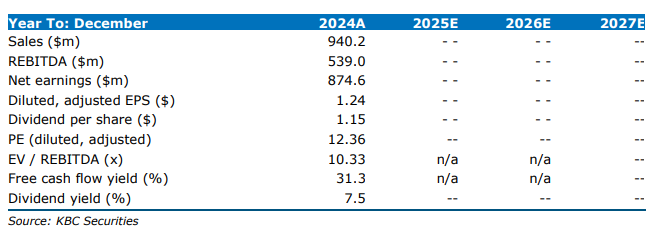

Kristof handhaaft zijn kopen-aanbeveling met een koersdoel van 15 euro.