ma. 10 mrt 2025

Dit is een bijdrage van Bernard Keppenne, hoofdeconoom van CBC, de Waalse dochter van de KBC Groep.

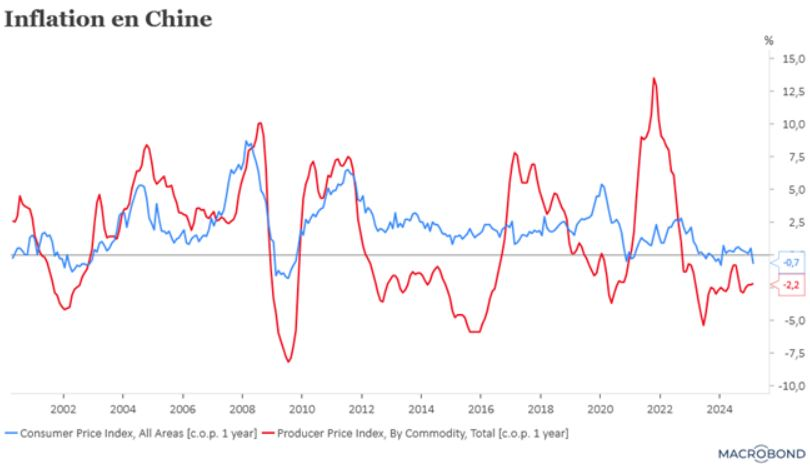

China blijft flirten met het risico van deflatie, wat een weerspiegeling is van een binnenlandse vraag die zwak blijft en nog steeds niet de groei overneemt.

Deflatierisico

Hoewel deflatie al een tijdje actueel is voor de producentenprijzen, is er ook een groot risico op deflatie van de consumentenprijzen in China. De consumentenprijzen zijn namelijk op jaarbasis gedaald van 0,5% in januari naar -0,7% in februari, de sterkste daling van maand op maand in 13 maanden.

Huishoudens blijven uiterst voorzichtig, en de vastgoedcrisis blijft drukken op hun moraal en daarmee op de consumptie. De index van de prijzen exclusief voedsel en brandstof is ook negatief met -0,1%, de eerste daling sinds januari 2021. Aan de andere kant vertoont de producentenprijsindex een daling van 2,2% in februari tegen -2,3% in januari, negatief sinds september 2022, wat een overcapaciteit van de productie weerspiegelt.

Inflatierisico

In de Verenigde Staten is er geen risico op deflatie, maar wel op inflatie. Laten we eerst terugkomen op de werkloosheidscijfers in de Verenigde Staten, die vrijdag zijn gepubliceerd. Voorlopig toont de arbeidsmarkt zich veerkrachtig, hoewel het werkloosheidspercentage licht is gestegen van 4% naar 4,1%.

De banengroei bedroeg 151.000 in februari tegen een naar beneden bijgesteld cijfer van 125.000 in januari. Maar deze cijfers houden nog geen rekening met de aanwervingsstop door de overheid, terwijl deze de afgelopen jaren een belangrijke rol heeft gespeeld in de banengroei. Voorlopig laat de staat van de arbeidsmarkt de Fed wat speelruimte. Maar wat denkt Powell van de staat van de Amerikaanse economie? Hij sprak vrijdag na de publicatie van deze cijfers. Hij is op dit moment, net als iedereen, sceptisch en voorzichtig. Het is nog te vroeg om definitieve conclusies te trekken. Volgens hem moet worden geanalyseerd of de maatregelen talrijk zijn en wat er gebeurt met de inflatieverwachtingen. We mogen echter niet vergeten waar we vandaan komen, namelijk "en we mogen de context niet vergeten, namelijk dat we uit een periode van zeer hoge inflatie komen en dat we nog niet duurzaam zijn teruggekeerd naar 2%. We moeten dus met al deze factoren rekening houden," aldus Powell. Powell merkte ook op dat de handelsmaatregelen die Trump tijdens zijn eerste ambtstermijn heeft genomen, verre van inflatoir waren, maar hebben geleid tot een vertraging van de wereldwijde groei en zelfs de Fed hebben gedwongen om de rentetarieven te verlagen. Maar voorlopig "is de nieuwe regering bezig met het doorvoeren van significante beleidsveranderingen... de onzekerheid rond deze veranderingen en hun waarschijnlijke effecten blijft groot. We proberen het signaal van het lawaai te scheiden naarmate de vooruitzichten evolueren. We hoeven ons niet te haasten en we zijn goed gepositioneerd om te wachten op meer duidelijkheid," aldus Powell. Zijn opmerkingen hebben de markten, die vorige week volledig in de war waren, enigszins gerustgesteld en bevestigd dat de Fed de rente waarschijnlijk in juni nog verder zou kunnen verlagen.

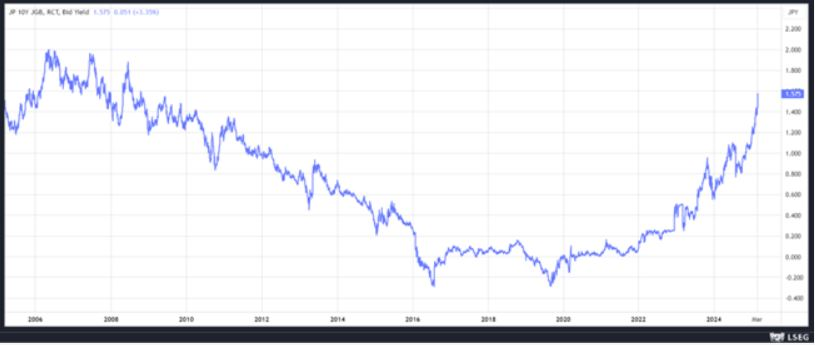

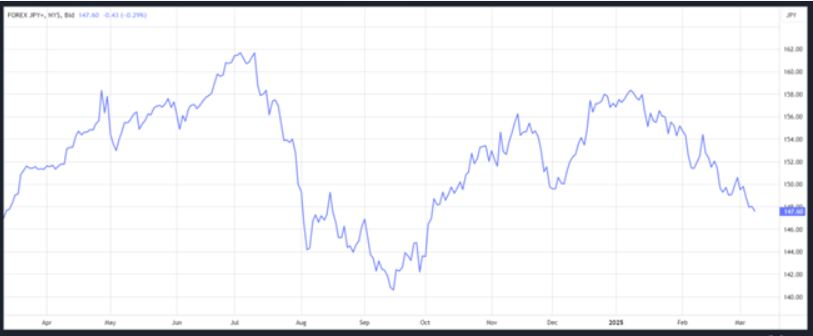

Yen in opmars

De yen blijft sterker worden ten opzichte van de dollar in een context van aanhoudende stijging van de obligatierentes in Japan.

Het rendement op de Japanse 10-jaars obligatie heeft het hoogste niveau in 16 jaar bereikt, evenals de 5-jaars obligatie. De laatste veiling trok weinig belangstelling, aangezien de markt zich concentreerde op de resultaten van de verwachte loononderhandelingen in het voorjaar op vrijdag. In het geval van een grotere loongroei dan verwacht, zou de BOJ (Bank of Japan, Japanse centrale bank) haar rentetarieven sneller kunnen verhogen, wat de stijging van de obligatierentes en de yen verklaart. En het is de hele rentecurve die stijgt, met het rendement op de 2-jaars obligatie op 0,865%, het hoogste niveau in 16 jaar.