do. 8 jan 2026

CMB.TECH?

CMB.TECH is een scheepvaartbedrijf. De overname van CMB.TECH door Euronav was de sleutel tot de strategische herziening om een divers en groen scheepvaartplatform te creëren. Op korte termijn zullen 36 ruwe-olietankers het leeuwendeel van de handelsvloot uitmaken en gezonde kasstromen genereren. Dit zal snel veranderen met een lopend nieuwbouwprogramma voor meer dan 50 schepen met alternatieve brandstofaandrijving. Euronav werd omgedoopt tot CMB.TECH en wil de duurzame scheepvaartreferentie worden met blootstelling aan tankers, droge bulk, chemische, container- en offshore schepen.

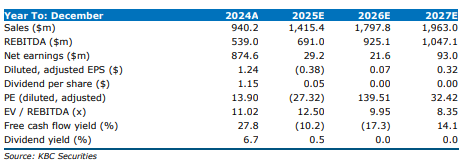

CMB.TECH heeft acht oudere schepen verkocht, goed voor een totale geschatte verkoopwaarde van ongeveer 500 miljoen dollar en een kapitaalwinst van om en bij 269 miljoen dollar, aldus KBC Securities‑analist Kristof Samoy. De helft van deze winst zal worden uitgekeerd aan aandeelhouders, terwijl de rest naar schuldafbouw gaat. Volgens de analist bevestigt deze transactie zowel de sterke timing als de bereidheid van de referentie‑aandeelhouder om cashopbrengsten te delen.

Grote vlootverjonging via gerichte desinvesteringen

Strategische verkoop van acht schepen

CMB.TECH heeft binnen zijn vlootverjongingsstrategie acht schepen verkocht, waarvan zes VLCC’s (very large crude carriers) uit de Euronav‑divisie en twee Capesize‑schepen uit de Bocimar‑divisie. De Euronav‑schepen – Daishan (2007), Hirado (2011), Hojo (2013), Dia (2015), Antigone (2015) en Aegean (2016) – genereren samen een kapitaalwinst van ongeveer 261,1 miljoen dollar, die in het eerste kwartaal van 2026 wordt geboekt. Ze worden in datzelfde kwartaal geleverd aan hun nieuwe eigenaar.

Ook de Capesize‑schepen Golden Magnum (2009) en Belgravia (2009) werden verkocht, goed voor een bijkomende winst van ongeveer 8,1 miljoen dollar. Beide schepen zijn reeds in januari 2026 geleverd.

De totale transactiewaarde wordt door KBC Securities geraamd op ongeveer 500 miljoen dollar, aan stevige marktprijzen gezien de uitzonderlijk sterke vrachttarieven in het VLCC‑segment in het vierde kwartaal van 2025.

Gunstige marktomgeving versterkt verkooptiming

De vrachttarieven voor VLCC’s lagen de afgelopen maanden meermaals boven 100.000 dollar per dag, wat de verkoopcontext aanzienlijk verbeterde. Volgens analist Tom Noyens verkoopt CMB.TECH duidelijk op het juiste moment in de cyclus en mogelijk zelfs boven de marktwaarderingen die KBC Securities en Clarksons hanteren.

De analist benadrukt dat de verkoop past binnen een breder strategisch kader om de vloot te vernieuwen, de balans te versterken en de financieringskosten te verlagen. Door de opbrengsten strategisch te herinvesteren of schulden af te bouwen, creëert het bedrijf ruimte om verdere optimalisaties door te voeren.

Cashuitkering en schuldreductie versterken vertrouwen

CMB.TECH zal 50% van de totale kapitaalwinst – dus ongeveer 135 miljoen dollar – uitkeren aan aandeelhouders. Dit vertaalt zich in een verwachte uitbetaling van ongeveer 0,46 dollar per aandeel, een rendement van meer dan 4% op de slotkoers van gisteren. Samen met de twee eerdere kwartaaluitkeringen van telkens 0,05 dollar per aandeel, komt het totaal recent uitgekeerde bedrag op ongeveer 0,56 dollar per aandeel.

De resterende helft van de winst wordt gebruikt om bestaande schuldfaciliteiten af te lossen. Dit verlaagt de loan‑to‑value‑ratio licht van 68% naar 66%, maar toont volgens de analist een duidelijke neerwaartse trend. De schuldafbouw maakt bovendien verdere aflossing van de dure bruglening mogelijk die werd aangegaan voor de overname van Golden Ocean (met een SOFR‑rente plus een marge van meer dan 3%).

Marktdynamiek blijft gunstig voor CMB.TECH

De economische omgeving blijft volgens Kristof gunstig voor zowel de crude‑ als dry‑bulkmarkten. Robuuste vrachttarieven, gezonde vraag‑ en aanbodfundamenten en sterke scheepswaardes blijven de waardering van de vloot ondersteunen. Dankzij de verwachte verdere schuldafbouw kan CMB.TECH bovendien sneller deleveragen, wat het risicoprofiel van de groep gunstig beïnvloedt.

KBC Securities over CMB.TECH

De KBC Securities‑analist oordeelt dat CMB.TECH met deze transactie zijn vlootverjongingsstrategie succesvol verder omzet en daarbij optimale timing hanteert in de scheepscyclus. Kristof dat de aanzienlijke kapitaalwinst en de gedeeltelijke cashteruggave aan aandeelhouders de aantrekkelijkheid van het aandeel verhogen, terwijl de schuldreductie de financiële flexibiliteit van de groep versterkt.

Kristof herhaalt zijn Kopen-aanbeveling en koersdoel van 11 euro.