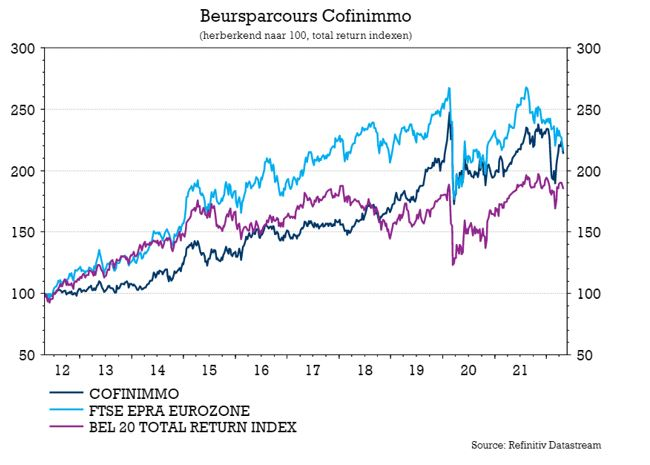

ma. 2 mei 2022

Bij Cofinimmo kwam de winst per aandeel in het eerste kwartaal van 2022 licht onder de analistenverwachtingen uit op 1,60 euro. Dat is zo’n 5% minder dan een jaar eerder, wat verklaard wordt door verwatering. De groep tankte vorig jaar immers vers kapitaal, waardoor het aantal uitstaande aandelen meer toegenomen is dan de winst dat deed. De vooruitzichten voor 2022 blijven echter ongewijzigd, omdat de vastgoedonderneming mikt op een winst voor 2022 die in lijn zal liggen met de ramingen van KBC Securities-analist Wim Lewi. Hij noteerde ook dat het dividend per aandeel werd herbevestigd op 6,20 euro per aandeel. Dat is meer dan de verwachte 6,05 euro, wat een stijging van de uitbetalingsratio impliceert tot 89%. Analist Wim Lewi bevestigt zijn “Kopen”-advies en 150 euro, wat in lijn ligt met de uitkomst van het waarderingsmodel.

Kwartaalcijfers

De brutohuuropbrengsten waren goed voor 78 miljoen euro, dik 10,3% meer dan een jaar eerder, wat onder meer te danken is aan een organische groei met 1,7%. De bedrijfswinst (REBIT) kwam uit op 59,7 miljoen euro, zo’n 14,3% meer dan een jaar eerder. Dat leidt tot een EPRA-winst per aandeel van 1,60 euro, 5% minder dan een jaar eerder.

Het verschil met de verwachtingen van Analist Wim Lewi is gespreid over de bovenkant en de onderkant van de winst-en-verliesrekening: zowel op het niveau van de huurinkomsten en de vastgoedkosten was er zo’n 1,1 miljoen euro verschil, terwijl interestkosten, andere financiële kosten en belastingen goed waren voor 3,2 miljoen euro verschil.

Enkele hoogtepunten in het kwartaalrapport zijn de bezettingsgraad, die stabiel bleef op 97,9%. Dat is 20 basispunten meer dan op het einde van vorig boekjaar, wat op zichzelf het resultaat is van een krimp van het belang van de kantoren in de portefeuille. De resterende looptijd van de huurcontract werd trouwens verlengd van 12 naar 13 jaar.

Portefeuille en balans

De schuldratio bleef stabiel ten opzichte van het einde van 2021 en bedraagt nu zo’n 44,2%. De gemiddelde schuldkost bedraagt nu zo’n 1,2%, wat ongeveer 10 basispunten meer is dan op het einde van 2021. De gemiddelde looptijd van de schuld bedraagt nog altijd 5 jaar met een afdekkingsratio van 87%. Op de balans tellen de activa, natuurlijk, die zo’n 108,6 euro per aandeel uitmaken. Dat is 4,6% meer dan op het einde van 2021, toen dat cijfer 106,3 euro bedroeg. Dat wil zeggen dat de groep financiële ruimte heeft van 581 miljoen euro en dat de faire waarde van de portefeuille opgelopen is van 5,6 miljard euro per einde 2021 tot 5,9 miljard euro op het einde van vorig kwartaal. Het aandeel van activa in de gezondheidszorg is gestegen tot 67%, dik 200 basispunten meer dan in het begin van 2022. Het gemiddelde bruto rendement bleef ongewijzigd op 5,6%.

Cofinimmo’s vooruitzichten

Het bedrijf bevestigde echter dat de EPRA-winst per aandeel in 2022 moet kunnen landen op 6,90 euro. Dat is lager dan de door Analist Wim Lewi geschatte 7,05 euro, terwijl alle analisten samen rond de 7,13 euro mikten. Het cijfer impliceert echter wel dat de winst voor de rest van het jaar in lijn zal liggen met de huidige ramingen, omdat vooral het eerste kwartaal onder de lat bleef. De onderneming geeft aan dat de desinvesteringen in 2021 en 2022 de winstvooruitzichten met 0,35 euro per aandeel hebben verlaagd.

Het verwachte dividend per aandeel voor boekjaar 2022 werd bevestigd op 6,20 euro. Dat is boven de schatting van 6,05 euro en impliceert een stijging van de uitbetalingsratio tot 89%. De voorziene investeringen (CAPEX) voor 2022 worden geraamd op 600 miljoen euro bruto, waarvan 96% bestemd is voor Healthcare. De desinvesteringen werden geraamd op 140 miljoen euro.

KBC Securities over Cofinimmo

De herpositionering van de groep blijft een moeizaam proces. Na de kapitaalverhoging van 2021 beschikt de balans over voldoende ruimte om fusies en overnames van activa in de gezondheidszorg te faciliteren en tegelijkertijd een conservatieve solvabiliteit te waarborgen.

Analist Wim Lewi waardeert de strategie om het gewicht van aantrekkelijke gezondheidszorgactiva in de beleggingsportefeuille te verhogen. Daardoor neemt het deel van de portefeuille toe dat voorspelbare en geïndexeerde kasstromen genereert, meestal via zeer lange huurcontracten. Na verloop van tijd zou dit kunnen leiden tot een verdere herwaardering van de aandelen. Analist Wim Lewi behoudt vooralsnog het “Kopen”-advies en een DCF-gebaseerd koersdoel van 150 euro.