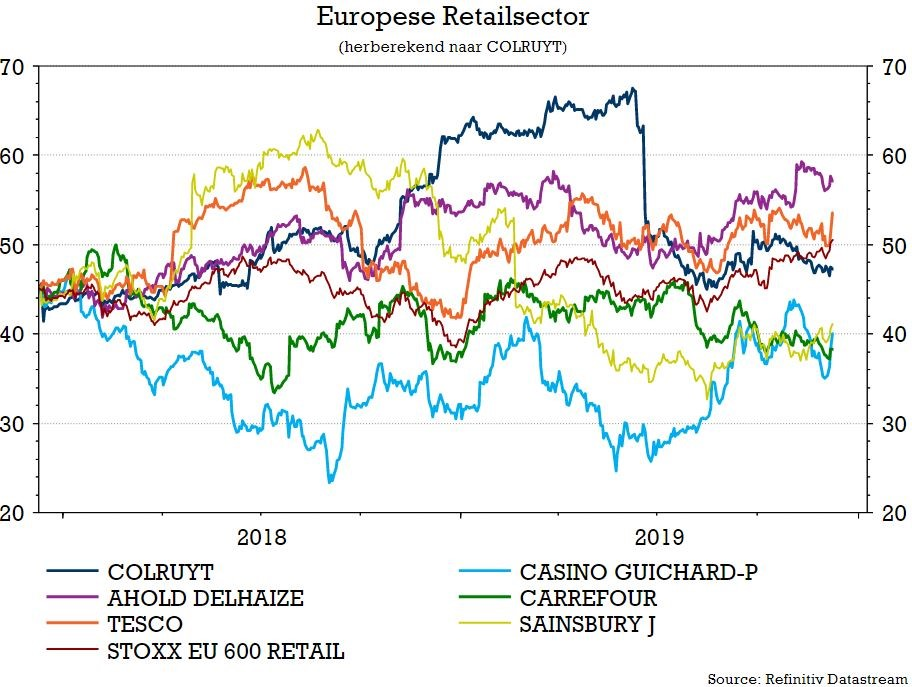

di. 10 dec 2019

Een dag eerder dan verwacht kwam Colruyt (+8%) gisteravond al met halfjaarcijfers van zijn gebroken boekjaar (periode van april tot november). Die zijn zonder meer goed, onder meer omwille van de gunstige marges en het hogere marktaandeel. Volgens KBC Securities-analist Alan Vandenberghe blijven de vooruitzichten echter eerder negatief, daarom blijft ook het “Afbouwen”-advies ongewijzigd.

Blik op de cijfers

Colruyt rapporteerde een omzet van 4.722 miljoen euro (KBCS 4.749 miljoen euro), een toename met 2,8% op jaarbasis. Op vergelijkbare basis steeg de omzet exclusief brandstofverkopen, met 1,9%. De omzetcijfers kregen een duwtje in de rug van een gunstig kalendereffect van 1,3%. Per divisie ziet de prestatie er als volgt uit:

- Colruyt België en Luxemburg: omzet +1,4% dankzij de timing van Pasen. Het marktaandeel nam lichtjes toe van 32,4% naar 32,5%. De omzet van van Okay, BioPlanet en Cru dikte 3% aan door expansie en een gunstig kalendereffect.

- ColruytFrankrijk: de inkomsten stegen op vergelijkbare basis en exclusief benzine met 7,1%.

- Dreamland/Dreambaby: 5,2% meer omzet dankzij het positieve kalendereffect. Colruyt geeft aan dat het aandeel van de online inkomsten blijft groeien.

- Groothandel: de omzet steeg met 0,9% tot 414 miljoen euro. Op vergelijkbare basis bleef de groothandelsomzet nagenoeg stabiel ten opzichte van vorig jaar.

- Foodservice: de omzet van Solucious is met 7,2% gestegen op jaarbasis, vooral in de segmenten horeca en sociale restauratie.

Marge-evolutie

Op vergelijkbare basis steeg de brutomarge met 30 basispunten tot 26,6% (KBCS 26,4%), te danken aan operationele verbeteringen. De EBIT-marge steeg met 10 basispunten tot 5,6% (KBCS 5,4%). De netto kaspositie steeg van 146 miljoen euro vorig jaar tot 276 miljoen euro en Colruyt besteedde 209 miljoen euro aan investeringen (183 miljoen euro vorig jaar).

Ondertussen investeert de groep naar eigen zeggen verder in haar online winkelconcepten en digitale toepassingen. Door die investeringen is het aandeel van de online verkopen in de groepsomzet verder toegenomen. Concrete cijfers werden er niet gegeven, maar de online omzet van Colruyt wordt wel voornamelijk gerealiseerd door Collect&Go.

Hernieuwbare energie

Colruyt gaat zijn activa in hernieuwbare energie samenvoegen met die van de familiale meerderheidsaandeelhouder Korys in een nieuwe onderneming. De overdracht van Parkwind en Eurowatt is gepland in de tweede helft van 2020 en zal Colruyt een meerderheidsbelang opleveren in de nieuwe onderneming. Dat zal een eenmalig positief effect van 47 miljoen euro hebben op de jaarresultaten.

Vooruitzichten

Colruyt verwacht dat de uitdagingen op de retailmarkt zullen aanhouden en voorziet op korte termijn geen significante herneming van het economische klimaat voor de consument in België. Het consumentenvertrouwen in Frankrijk zou licht positief moeten blijven, wat wil zeggen dat de vooruitzichten sinds de vorige update niet gewijzigd werden. Colruyt mikt er dus nog steeds op dat de nettowinst in het huidige boekjaar (2019/2020) licht boven het niveau van vorig boekjaar zal uitkomen.

De mening van KBC Securities

De omzet lag iets (-0,6%) onder de verwachtingen van KBCS, omwille van de timing van Pasen. Dat zal zich niet herhalen in de tweede jaarhelft. Zonder dit timingeffect zou de omzet slechts met 1,5% zijn gestegen. Toch was de rentabiliteit (excl. IFRS 16) beter dan verwacht, vooral dankzij een hogere brutowinst. De groep heeft de impact van een uitdagende omgeving met een wisselende promo-druk verzacht dankzij operationele verbeteringen.

Doordat Colruyt blijft investeren in personeel, stegen de operationele investeringen tot 18,1% van de omzet, of een toename met 20 basispunten per jaar. KBC Securities hield voor het boekjaar 2019/2020 rekening met een investeringsbudget van 370 miljoen euro, waar het grootste deel al in het eerste halfjaar werd besteed. Er werd geen dividend betaald, zodat de netto kaspositie toenam.

De winst lag in lijn met de verwachtingen, maar de vooruitzichten bleven onveranderd. KBCS rekent op een lastiger tweede halfjaar en rekent op een netto jaarwinst van 373 miljoen euro.

Gezien de verwachte verslechtering van het concurrentielandschap verwacht KBCS niet dat de vergelijkbare omzetgroei positiever zal worden. De waardering van Colruyt wordt geschat op 8,0x EV/EBITDA en 16,8x P/E tegenover 7,5x en 14,4x voor zijn Europese collega’s. Die premie is nog steeds te hoog en dus wordt het “Afbouwen”-advies bevestigd.