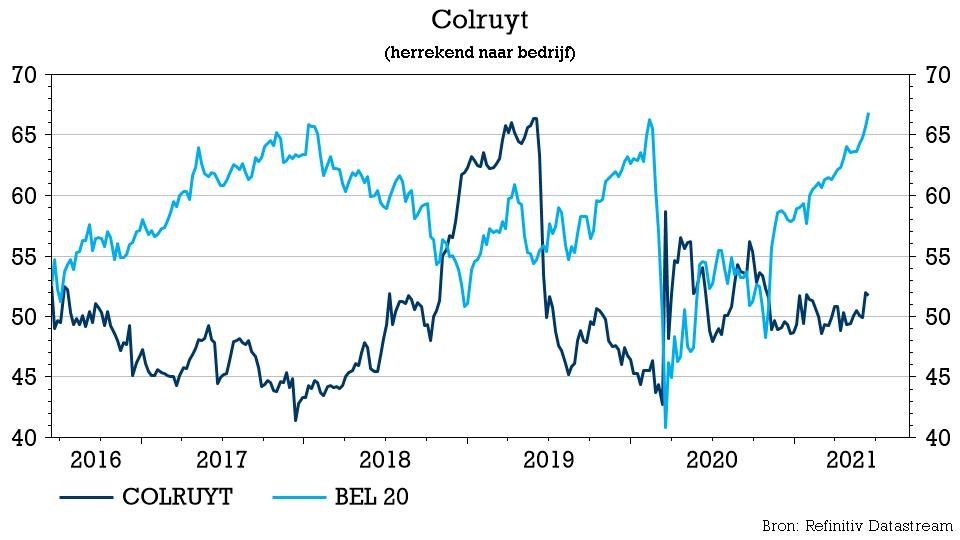

wo. 16 jun 2021

Colruyt (koers aandeel: -9,5%) klopte met zijn resultaten over het gebroken boekjaar 2020/2021 de verwachtingen op het niveau van de omzet en de brutowinst, maar daarmee leek het goede nieuws ook op te houden. De EBITDA en bedrijfswinst haalden de lat immers niet en de groep moest in België ook marktaandeel prijsgeven. Bovendien waarschuwde Colruyt dat het in het huidige boekjaar moeilijk wordt om de winst van vorig jaar te evenaren. KBC Securities (KBCS) blijft aan de zijlijn staan met een “Houden”-advies.

Omzetevolutie

De jaaromzet van Colruyt klokte af op 9,931 miljard euro, goed voor een stijging met 3,7% ten opzichte van een jaar eerder en boven de prognose van KBCS (9,861 miljard euro):

- De omzet van de retailactiviteit steeg met 5,2% tot 8,31 miljard euro

- De omzet van het segment wholesale (groothandel) en foodservice groeide met 11,7% tot 1,07 miljard euro

- De omzet van de overige activiteiten (DATS, Printing, Virya Energy) daalde met 24,2% tot 547 miljoen euro

Winstgevendheid

- De brutowinstmarge steeg tot 28,1% (+130 basispunten) en de nettobedrijfskosten stegen van 18,4% naar 19,6% door lopende investeringen en bijkomende coronagerelateerde investeringen.

- De netto operationele kosten stegen van 18,4% tot 19,6% van de omzet. De Covid-19-gerelateerde kosten hadden vooral betrekking op de diverse maatregelen die Colruyt Group heeft genomen om de veiligheid en gezondheid van haar medewerkers en klanten te verzekeren. Daarnaast kregen medewerkers bijkomende vergoedingen en verlofdagen voor een geschat bedrag van 40 miljoen euro (van eind februari 2020 tot en met juni 2021).

- De bedrijfskasstroom of EBITDA steeg met 5,4% tot 850 miljoen euro, maar bleef daarmee wel iets onder de lat die KBC Securities op 858 miljoen euro had gelegd.

- Eind mei vorig jaar heeft Colruyt activa gerelateerd aan de hernieuwbare windenergieactiviteiten van Eoly ingebracht in de energieholding Virya Energy. Als gevolg van die transactie werd een eenmalige positieve impact van 31 miljoen euro gerealiseerd in de nettowinst.

- De nettowinst daalde met 3,6% tot 416 miljoen euro (427 miljoen verwacht) of 385 miljoen euro exclusief de bijdrage van Eoly, tegenover een eigen prognose het bedrijf van "ten minste 380 miljoen euro".

- Colruyt wil 1,47 euro dividend per aandeel betalen. Dat is iets guller dan de door analisten verhoopte 1,35 euro.

Colruyt verliest marktaandeel in België

Het marktaandeel van Colruyt in België daalde van 32,1% tot 31,3%.

“De foodomzet van de groep in België groeide in boekjaar 2020/21 trager dan de totale markt, aangezien Colruyt Group verhoudingsgewijs minder buurtwinkels heeft dan het marktgemiddelde. Buurtwinkelconcepten groeiden tijdens de coronacrisis sterker dan andere winkelformules”, zo verklaart Colruyt de evolutie in het persbericht.

Vooruitzichten huidig boekjaar 2021/2022

Colruyt verwacht dat het geconsolideerde nettoresultaat van het boekjaar 2020/21 (385 miljoen exclusief de meerwaarde op de inbreng van Eoly Energy) in het boekjaar 2021/22 moeilijk te evenaren zal zijn en wijst erop dat de onzekerheid die ontstaan is door de gezondheidscrisis de resultaatverwachting kan beïnvloeden. Op de Algemene Vergadering van 29 september zal Colruyt de jaarvooruitzichten voor het boekjaar 2021/22 verder toelichten.

KBC Securities over de resultaten van Colruyt

De jaaromzet was 0,7% hoger dan verwacht, wat vooral te danken is aan de retailactiviteiten. Het segment Food Retail in België presteerde iets beter dan verwacht, maar ook de non-foodactiviteiten kwam enigszins boven de lat uit als gevolg van de consolidatie van The Fashion Society (de holding boven o.a. kledingketen ZEB, nvdr.).

De brutowinst kwam 3% boven de schattingen uit, dankzij lagere promotiedruk in het begin van het jaar, product-mixeffecten, Covid-19-gerelateerde voorzieningen, operationele verbeteringen en de consolidatie van The Fashion Society en Joos Hybrid.

Ondanks de sterke brutowinstmarge ligt de bedrijfskasstroom 1% onder de verwachtingen, omdat de bedrijfskosten veel hoger waren. De personeelskosten waren 4,4% hoger dan de KBCS- prognose en kwamen uit op 14,7% van de omzet (tegen 14,0% vorig jaar).

Geholpen door een lagere belastingdruk is de nettowinst slechts 2,6% lager dan verwacht en ligt de onderliggende winst in lijn met de verwachtingen.

Sinds de eerste helft van het boekjaar 2019/20 is het marktaandeel van Colruyt opeenvolgend gedaald, aangezien Colruyt verhoudingsgewijs minder buurtwinkels heeft, die het in tijden van corona goed deden. Voor het boekjaar 2021/22 rekende analist Alan Vandenberghe op een nettoresultaat van 387 miljoen euro, maar gezien de vooruitzichten van Colruyt is dat te optimistisch. Bijgevolg verlaagt de analist vandaag zijn ramingen, om rekening te houden met de meer voorzichtige outlook.

KBC Securities weet de voor de hand liggende kwaliteiten van het profiel van Colruyt (solide balans en marges, leiderspositie...) niettemin nog steeds te smaken. Echter, met een zwakker momentum (d.w.z. Covid-gerelateerd verlies van marktaandeel), geen opwaarts waarderingseffect en gezien het gebrek aan triggers, wordt het “Houden”-advies herhaald. Het koersdoel blijft 49 euro.