wo. 15 dec 2021

Op Euronext Brussel krijgt retailer Colruyt (-9%) deze middag een stevige tik na een sombere boodschap bij de publicatie van de halfjaarcijfers. Het geconsolideerd nettoresultaat dit boekjaar zal ‘beduidend tot sterk lager liggen' dan vorig boekjaar. En die prestatie kan bovendien nog verder beÏnvloed worden door de huidige gezondheidscrisis en door de onzekerheid die deze met zich meebrengt. KBC Securities-analist Michiel Declercq zet het mes in het koersdoel, van 49 naar 41 euro, en handhaaft het “Houden”-advies.

Omzet daalt, marktaandeel blijft stabiel

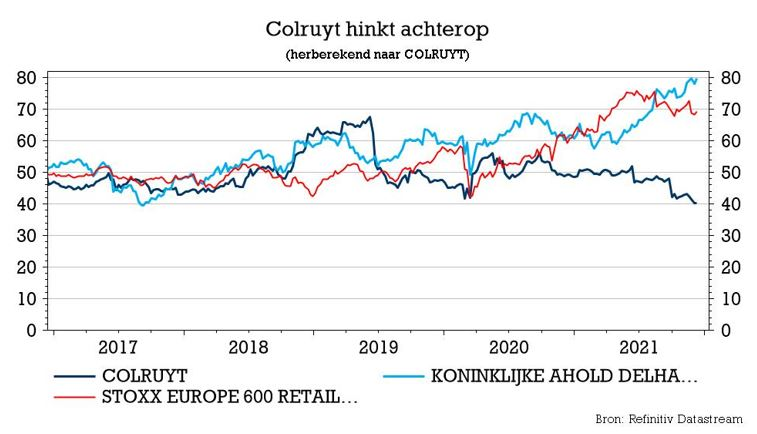

Terwijl land- en sectorgenoot Ahold Delhaize schijnbaar fluitend door het leven lijkt te gaan, zijn bij de collega’s in Halle de jongste tijd vooral sombere geluiden te horen. Dat was al bij de jaarcijfers het geval in juni en zes maanden later lijkt de hemel nog niet echt opgeklaard. De omzet daalde in het eerste halfjaar met 0,2% tot 4,98 miljard euro, terwijl op 5,08 miljard euro gemikt werd. De omzet van de Colruyt-winkels daalde met 4,9% op jaarbasis terwijl Okay en Bioplanet zelfs 9,6% verloren op jaarbasis. Boosdoenes zijn: een ommekeer van het covidmomentum en lagere prijzen door toegenomen promotionele druk van de concurrentie. Niettemin slaagde de groep erin om haar marktaandeel stabiel te houden op 31%.

De omzet van Colruyt in Frankrijk steeg met 7,7%, ondanks de verkoop van drie winkels in de buurt van Parijs. Voor nog wat goed nieuws moeten we bij de divisie ‘non-food retail’ zijn. Die liet een omzetgroei van 53,2% optekenen. Dat deels door de integrale consolidatie van The Fashion Society vanaf augustus 2020 en de overname van JIMS eind april 2021. Dreamland, Dreambaby en Bike Republic krikten de omzetgroei 10,8% op, maar dat was te danken aan de verplichte winkelsluitingen van vorig jaar. De omzet van “groothandel en foodservice” daalde met 1,9% door de soepelere COVID-19-maatregelen. Deze activiteiten vertegenwoordigden 10,8% van de groepsomzet in de eerste jaarhelft.

Margedruk

Volgens Colruyt wordt de Belgische retailmarkt sinds het begin van het boekjaar gekenmerkt door een competitieve marktomgeving, zowel op het vlak van prijs als van promoties. Die prijsdruk en de hogere kosten drukten de bedrijfswinst (EBIT) met 32,2% tot 211 miljoen euro, wat duidelijk lager is dan de ramingen van KBC Securities van 253 miljoen euro. De brutowinstmarge daalde tot 26,9% van de omzet.

Colruyt wijst er zelf ook op dat de hogere marge in vorig boekjaar voornamelijk verklaard werd door de lagere promodruk bij de start van 2020/21 als gevolg van het verbod op promoties en kortingen in Belgische supermarkten. De resultaten van de eerste helft van het vorige boekjaar werden daarnaast beïnvloed door een positieve eenmalige impact van 31 miljoen euro als gevolg van de inbreng van de hernieuwbare windenergie-activiteiten van Eoly in de energieholding Virya Ene.

Negatieve inflatie van voedingsmiddelen en dranken in België

In tegenstelling tot de sterke stijging van de consumentenprijzen in België, was de inflatie van voedingsmiddelen en dranken in België de afgelopen maanden negatief. Dit is anders dan in de rest van de EU, waar de inflatie van voedingsmiddelen en gedistilleerde dranken in oktober met 2,3% is gestegen.

Dat deflatoire klimaat in België is een indirect gevolg van COVID-19, aangezien het landschap van de voedingsdetailhandel in het land wordt gekenmerkt door recente nieuwkomers zoals Albert Heijn of Jumbo. Tijdens de pandemie hebben de meeste van deze concurrenten marktaandeel gewonnen gezien hun sterkere focus op buurtwinkels. Nu de pandemie voorbij is, proberen ze dat gewonnen marktaandeel te behouden. Colruyt benadrukte al dat het zijn verloren marktaandeel niet na zal jagen. Nochtans, gezien zijn laagste prijzenpolitiek, is de groep verplicht om alle promoties van zijn sectorgenoten te volgen. Colruyt is volgens analist Michiel Declercq zeer gevoelig voor inflatie omdat het die niet kan doorrekenen aan zijn klanten.

Vooruitzichten

Volgens Colruyt is de concurrentiekracht nog verder toegenomen tijdens de zomerperiode en de groep verwacht dat de marktomgeving in de rest van het boekjaar 2021/2022 uitdagend zal blijven, zowel op het vlak van prijzen als promoties. Ook aan de kostenzijde zal het schoentje blijven knellen. De groep verwijst naar de zogenaamde ‘coronapremie’ voor haar medewerkers voor een totaalbedrag van 15 miljoen euro. De operationele kosten en investeringen worden in het lopende boekjaar beïnvloed door toenemende inflatie.

Per saldo verwacht Colruyt dat het geconsolideerd bedrijfsresultaat, en bijgevolg het geconsolideerd nettoresultaat, van boekjaar 2021/22 “beduidend tot sterk lager zal zijn dan vorig boekjaar (exclusief de meerwaarde op de inbreng van Eoly Energy)”. En daar stopt het niet. Die verwachting kan nog beïnvloed worden “door de evolutie van de huidige gezondheidscrisis en de onzekerheid die dat meebrengt”.

KBC Securities over Colruyt

Hoewel Colruyt in september al benadrukte dat het operationeel en nettoresultaat "aanzienlijk" lager zou zijn in het boekjaar 2021/22, zijn de recente cijfers voor de eerste helft slechter dan verwacht, leest analist Michiel Declercq. De verschuiving in de toonzetting naar een "aanzienlijke tot sterke" daling ten opzichte van vorig jaar doet KBC Securities ook aannemen dat de huidige tegenwind voor de rest van het jaar zal blijven en waarschijnlijk zal aanhouden in 2022.

De vraag blijft hoe lang de promotionele druk zal aanhouden, aangezien concurrenten vroeg of laat een stapje terug zullen moeten doen. Maar omdat nieuwkomers nog steeds in hun expansiefase zitten, verwacht KBC Securities niet dat die op korte termijn aanzienlijk zal dalen. Bovendien is het detailhandelslandschap aan het veranderen, met een toenemende penetratie van directe leveringsmodellen zoals Gorillas (onlangs gestart in België) of ‘online-only’-retailers zoals PICNIC (nog niet in België). Volgens analist Michiel Declercq kan deze laatste een serieuze concurrent worden voor Colruyt's Collect and Go als zij beslissen om de Belgische markt te betreden.

Gezien het bovenstaande blijft analist Michiel Declercq voorzichtig wat het herstel van de marges in de toekomst betreft. De verwachtingen werden bijgewerkt, wat resulteerde in een koersdoelverlaging van 49 naar 41 euro bij een onveranderd “Houden”-advies.