vr. 7 mrt 2025

Cooper Companies?

Cooper Companies is een gediversifieerde ontwikkelaar van medische hulpmiddelen, deels voor de gezichtszorg (CooperVision of CVI), goed voor 2/3 van de omzet en de gezondheid van vrouwen (CooperSurgical of CSI), goed voor 1/3 van de omzet. Op het gebied van vision is het wereldwijd de op één na grootste speler qua marktaandeel.

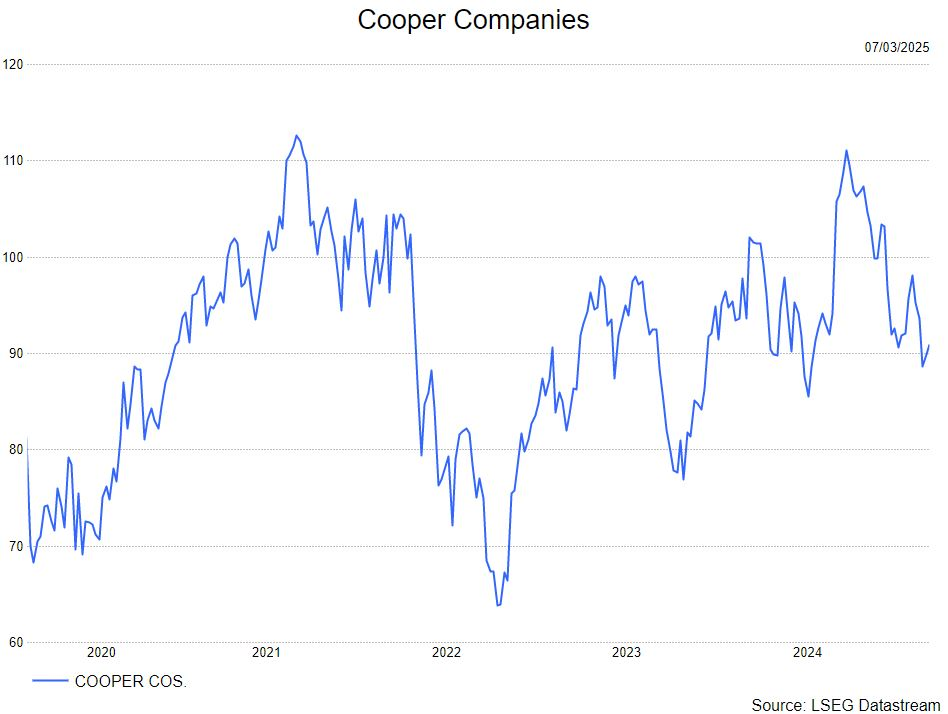

Cooper rapporteerde resultaten grotendeels in lijn met de verwachtingen, behalve een lichte misser op de omzet. De lagere groei van de chirurgische (vrouwengezondheid) business kan als een verrassing komen, maar voor KBCS niet, omdat ze wisten van de langzamere start van het jaar en de groeiversnelling vanaf het tweede kwartaak 2025. Om die reden kijkt de analist, Andrea Gabellone, positief naar de groeiversnelling in de komende kwartalen, hoewel hij denkt dat de aandelen waarschijnlijk dit kwartaal geen momentum zullen hebben. Voor nu zijn de aandelen relatief goedkoop, met een handel op 22x 12m verwachte koerswinst-verhouding versus 26x historisch, ondanks het intacte groeiverhaal.

Cooper rapporteerde een eerste kwartaalomzet van 965 miljoen dollar (+5% jaar-op-jaar organisch), wat iets onder de consensus lag maar in lijn was met eerdere commentaren over een langzame start van het jaar. De brutomarge was echter 69%, hoger dan de gemiddelde analistenverwachtingen (gav) dankzij efficiëntiewinsten en mix. De operationele marge van 25% in het kwartaal was ook hoger dan de consensus. Ten slotte was de winst per aandeel in het eerste kwartaal 2025 van 0,92 dollar in lijn met de gav.

Kijkend naar de divisieprestaties, was de organische groei van CooperVision +6%, opnieuw geleid door torische en multifocale lenzen, en de verkoop van CooperSurgical (CSI = vrouwengezondheid) steeg met 2% jaar-op-jaar organisch, met slechts 1% groei in vruchtbaarheid. Ondanks toenemende concurrentie verwacht het bedrijf marktaandeel te winnen in de wereldwijde contactlenzenmarkt, die naar verwachting met +5-7% zal groeien in 2025, grotendeels gedreven door upgrades, dagelijkse conversie, torische/multifocale adoptie en myopiebeheer. De groei van Cooper was lager dan de gebruikelijke ca.10% organisch, maar dit was goed van tevoren bekend gegeven een aankomende IT-upgrade in 2024 die resulteerde in inkoopactiviteit in het eerste kwartaal 2024 en verzendingsonderbrekingen in het tweede kwartaal 2024, evenals sterkere kapitaaluitrustingsverkopen in het vierde kwartaal 2024 (mogelijke vooruitbetaling). Daarom blijft het management vertrouwen in de aangehaalde verwachtigen en een sterke groei voor de rest van 2025.

Wat betreft de verwachtingen, herhaalde Cooper zijn FY25E omzetrichtlijn van totale omzet van 4,080-4,158 miljard dollar en in lijn met de gav (4,123 miljard dollar) en verhoogde marginaal zijn aangepaste winst per aandeel-verwachting naar 3,94-4,02 dollar. Ze handhaafden een organische verkoopgroei van 6-8%, wat een versnelling van de verkoopgroei impliceert.

Andrea handhaaft de kopen-aanbeveling en koersdoel van 116 dollar.