vr. 27 nov 2020

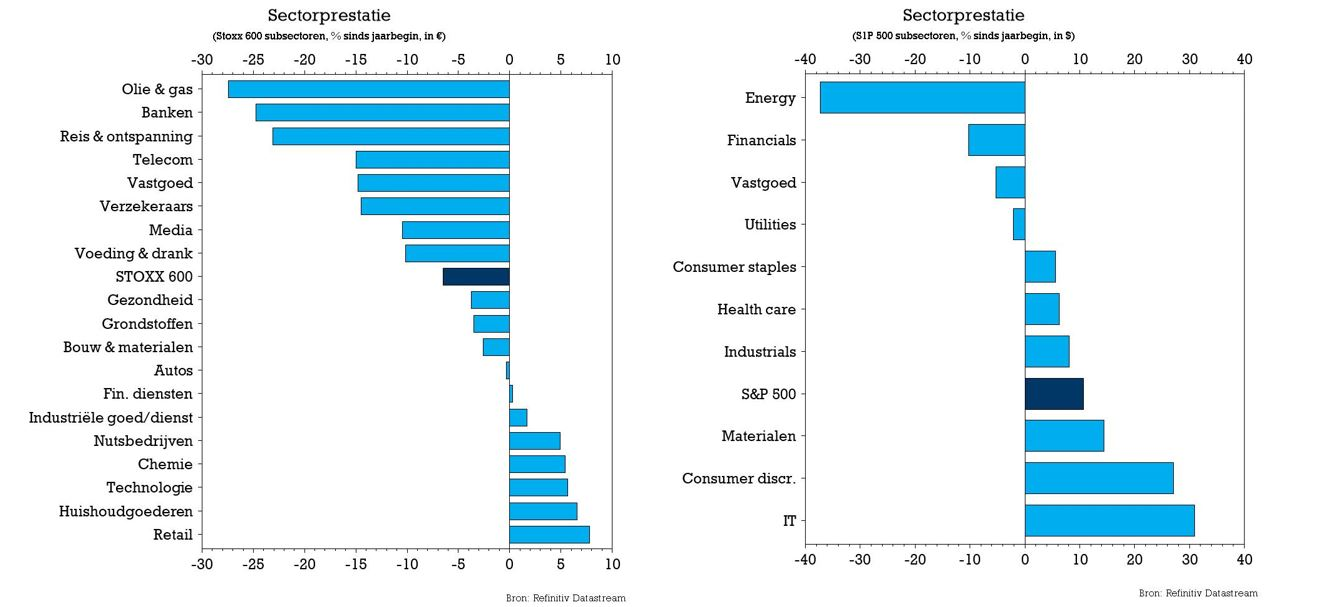

2020 was tot dusver een uitzonderlijk sterk jaar voor groeiaandelen, terwijl waardeaandelen zwaar achterbleven. Vrij vertaald: in 2020 zijn de sterren van de beursvloer vooral de technologieaandelen, die volop genieten van de structurele meevaller die de digitale omwenteling is. En daar zette de coronacrisis nog een turbo op. Geen versnelling in de cyclische sectoren, waar vooral de financiële sector, energieaandelen en de “out-of-home”-sectoren zoals horeca en toerisme de coronafactuur vol op het bord krijgen. Maar met de komst van vaccins lijken de kaarten volgens KBC Asset Management opnieuw te worden geschud.

Vaccinschok

De sterke fundamenten en structurele groei voor technologiebedrijven zullen naar verwachtingen nog jaren aanhouden. Covid-19 gaf een extra boost, omdat het zorgde voor een versnelde invoering van toekomstige groei, maar dat effect kan afnemen door de hoge effectiviteit (>90%) van de vaccins die in de steigers staan. Net dat vaccingerelateerd nieuws zorgde voor een ongezien snelle en heftige “rotatie” op de markten, waarbij energie- en financiële aandelen plots een sterke remonte kenden, terwijl groeiwaarden het relatief minder goed deden.

Op 9 november, toen we nieuws kregen over het eerst vaccin, kende de technologiebeurs Nasdaq zijn slechtste dag sinds de grote financiële crisis, tenminste tegenover de monsterwinst van de S&P500. De markt lijkt dus stilaan zijn focus te verschuiven van pure Covid-winnaars (de “stay at home”-aandelen") naar de achtergebleven kneusjes. Op dat effect werd nog eens een turbo gezet, omdat beleggers wereldwijd volop in een tweede, of derde, coronagolf zaten en de beurzen zich schikten naar de nieuwe regering in de VS (die verdeeld is tussen Republikein en Democraten).

Too soon to call

Dat alles wil echter niet noodzakelijk zeggen dat de kneusjes van 2020 vertrokken zijn voor structureel betere prestaties op de aandelenbeurs Het leert ons wel dat op korte termijn de waarderingsverschillen tussen “groei” en “waarde” te hoog waren opgelopen en er dus ruimte was voor een inhaalbeweging. De vraag is welke premie de markt bereid is te betalen voor defensieve groei. KBC AM verwacht dat die premie wat kan wat afnemen, omwille van de vaccinhoop.

Toch is er meer dan dat. De vaccins zijn immers wel degelijk een “gamechanger”, die economische normalisatie dichterbij brengen. Het lijkt dus aanneembaar dat we weg evolueren van een markt die gedomineerd en gestuurd wordt door technologie- en groeiaandelen, naar een meer brede markt, waarin iedereen de komende maanden aandacht kan en zal krijgen. Een markt, dus, waarin ook cyclisch gevoelige aandelen en financiële waarden hun plaats zullen opeisen, naast de typische defensieve sectoren (nutsbedrijven, voedingsproducten, …).

Geloofwaardig pad richting herstel

Op korte termijn zit de markt weliswaar nog gevangen tussen verslechterende coronacijfers en vaccinhoop, maar vooruitkijkend kondigt de macro-economische omgeving voor 2021 zich positief aan voor een verdere rotatie. Dat pad is dankzij de vaccins sneller dan verwacht geloofwaardiger geworden. En zo is ook de hoop op een heropening van de economie goed gefundeerd. De politieke onzekerheid is ondertussen afgenomen en de forse stimulusmaatregelen blijven nog een hele aanwezig. In een omgeving van wereldwijde groei moet daarom ook de arbeidsmarkt verder kunnen normaliseren, waardoor de consument – eens bevrijd van vermaledijde lockdowns – de centen opnieuw kan laten rollen.